供需紧张局面缓解,煤炭价格高位波动——2021年三季度中国煤炭行业信用风险展望

内容摘要

回顾二季度,煤炭下游需求提升,产地供给增量受到很大限制,消费量增幅明显大于煤炭有效供应增幅,煤炭价格整体快速上涨,生产成本基本持平,行业盈利空间明显扩大。

展望三季度,预计煤炭下游需求继续增长,煤矿产能加速释放,供给水平或将出现较明显的提升,供需紧平衡的局面有望得到缓解,预计煤炭价格高位回调后震荡运行,均价大幅高于上年同期水平,生产成本基本持平,行业盈利空间同比明显提升、环比下降。维持2021年全年煤炭行业景气度提升的判断。

一、行业要闻回顾

新闻:国家发改委下发关于做好2021年煤炭储备能力建设工作的通知

点评:通知要求全国安排形成1.2亿吨以上的政府可调度煤炭储备能力。其中,向28个省(区、市)下达新增库存任务6000万吨,中央企业承担6000万吨、力争达到7000万吨。煤炭行业的储备能力建设由来已久,但历史执行效果并不理想,受储备基地建设布局不均衡、下游用户储备意愿不强等影响,近年来煤炭储备仍严重不足,未能实现平抑市场波动等预期。根据此次通知,煤炭储备能力建设将获得更多支持,企业积极性有望调动,多地也已陆续明确煤炭储备能力建设目标,关注该政策实际执行情况。

新闻:国家矿山安监局:“七一”后矿山安全风险更加积聚 要高度警觉

点评:国家矿山安监局召开全国矿山安全生产视频调度会议,深刻分析当前矿山安全生产形势,研究部署“七一”后、汛期以及迎峰度夏期间矿山安全生产工作,采取果断有效措施,坚决遏制矿山事故多发势头。会议指出,“七一”后矿山安全风险更加积聚,呈现出思想认识的波动期、复工复产的集中期、矿产品价格的高位期、供需矛盾的凸显期、防汛抗洪的关键期、隐患排查整治的攻坚期“六期叠加”的阶段性特征。考虑到今年是煤矿安全专项整治三年行动的攻坚之年,预计“七一”后全国各地安全生产检查将趋于常态化,或将持续对产地供应形成扰动。

二、行业景气度

(一)行业需求回顾与展望

2021年二季度,我国宏观经济持续向好,工业生产快速恢复,煤炭下游需求增长。其中二季度社会用电量增长,但水电替代效应开始显现,火电发电量同比增长10.21%,环比小幅下降3.44%;生铁、水泥产量增速受下游房地产行业恢复拉动分别同比增长1.06%和1.25%,环比增长6.53%和61.21%。整体看,二季度煤炭需求提升。

三季度,随着我国经济持续稳定恢复,工业用电将保持增长,叠加各地气温逐步升高进一步增加用电负荷,火电耗煤需求将在全社会用电量增长的带动下同比小幅增长,虽然三季度处于水电来水的丰水期,但考虑迎峰度夏带动火电季节性需求的上涨,预计火电耗煤需求仍将环比小幅上涨;钢铁、水泥作为房地产、基建的上游行业,尽管进入施工淡季,其耗煤需求受房地产开发投资增速保持中高位水平、基础设施建设投资仍维持一定韧性影响预计环比基本持平或小幅下滑;整体看,三季度煤炭总体需求将继续增长。2021年全年需求增速保持年初预期不变。

表1:2021年煤炭三季度下游需求预测(单位:%)

数据来源:公开资料,中债资信整理;

注:*表示本季度公开资料部分数据缺失,为中债资信推测值;

(二)行业供给回顾与展望

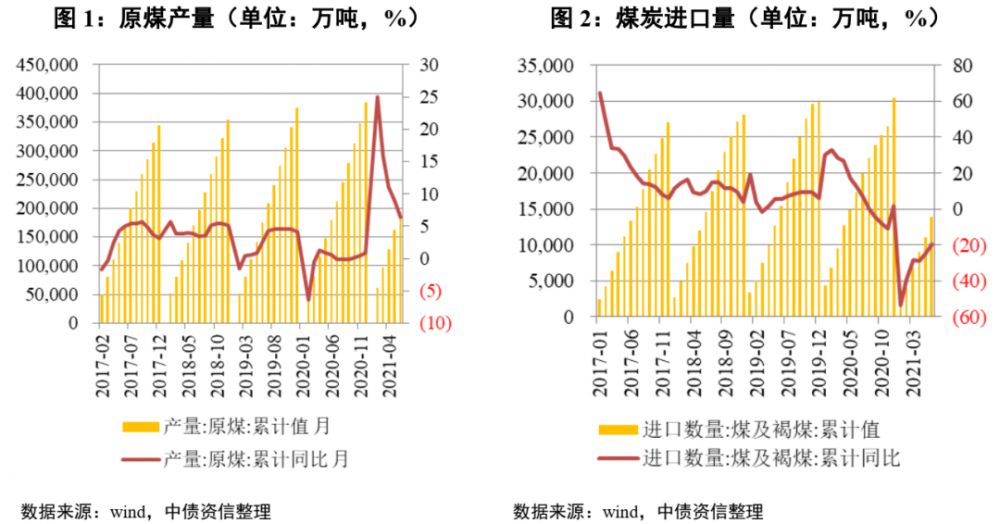

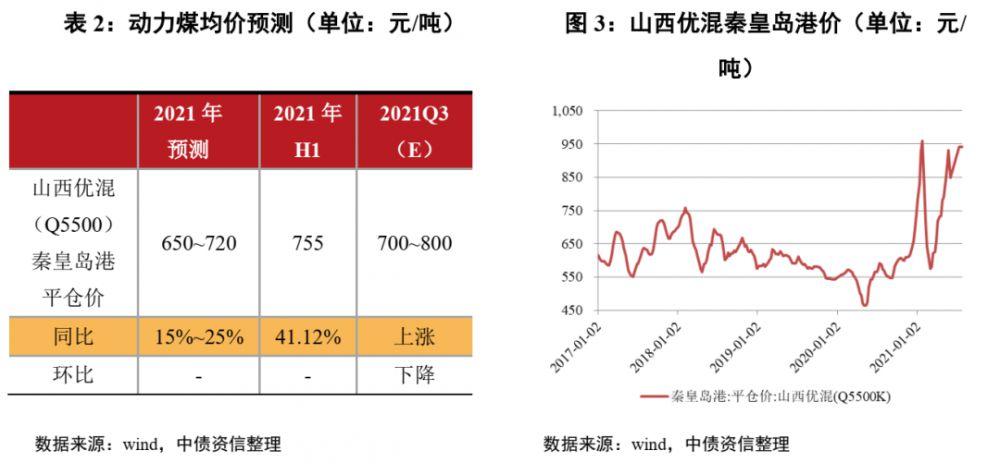

2021年二季度,主产地安全事故频发,叠加季末临近建党100周年大庆,煤矿出现不同程度的停产限产,供给增量受到很大限制。二季度原煤产量9.78亿吨,同比和环比仅分别增长0.27%和0.78%。二季度月均原煤产量3.24亿吨,环比微增0.12%。进口方面,国际煤价持续走高抑制国内用户进口需求,二季度进口煤合计7,110万吨,同比减少9.09%,环比减少3.86%。2020年上半年,原煤产量合计19.49亿吨,同比增长7.94%;进口煤合计1.40亿吨,同比减少19.79%。整体煤炭供给同比增加,符合预期。

三季度,因重大活动限产少于二季度,产地安全环保等检查趋于常态化,有关部门将在确保安全的前提下全力稳定煤矿生产,加快释放煤炭优质产能,预计煤炭生产的产能利用率将小幅提升,煤炭产量或将出现较明显的增加。据国家发改委消息,今年上半年全国新增优质先进产能1.4亿吨/年以上,下半年还将新增近1.1亿吨/年。考虑到2021年净新增产能释放,预计月均产量可维持在3.3亿吨以上。进口煤方面,国际需求增长推高海外煤炭价格,叠加国际海运费高位运行,进口煤价格优势不明显,预计进口增量有限。整体看,预计三季度总体供给水平较二季度有所增长。

(三)行业价格回顾与展望

2021年二季度,虽然稳价政策不断出台,但频发的事故及持续严格的安全环保检查干扰主产地产量释放,增产受到较大限制,而下游需求持续增加,各煤种价格整体快速上涨。秦皇岛山西优混(Q5500)平仓价二季度均价为806元/吨,同比上涨56.80%,环比上涨8.42%。炼焦煤方面,在钢焦产业链高景气度持续叠加炼焦煤产量释放不足等因素影响下,二季度主焦煤京唐港库提价同比和环比分别上涨31.15%和15.90%。无烟煤价格受下游化工行业景气度维持高位影响,同比和环比分别上涨16.99%和17.11%。

三季度,考虑煤炭产能释放加速,供需偏紧局面将得到缓解,国内经济稳定发展,需求韧性较强,将继续对煤价形成支撑,预计动力煤价格高位回落后震荡运行,季度均价大幅高于上年同期水平。炼焦煤需求虽基本持平或小幅下滑,但在供给增量有限、供需缺口仍存的格局下,预计价格仍偏强运行。无烟煤预计在产能加速释放的情况下供需关系趋于宽松,价格或将下行。整体看,2021年全年煤价保持年初上涨预期不变。

(四)行业景气度回顾与展望

综合前文所述:二季度,下游需求提升,产地供给增量受到很大限制,消费量增幅明显大于煤炭有效供应增幅,煤炭价格整体快速上涨,生产成本基本持平,行业盈利空间明显扩大。

三季度,预计煤炭下游需求继续增长,煤矿产能加速释放,供给水平或将出现较明显的提升,供需紧平衡的局面有望得到缓解,预计煤炭价格高位回调后震荡运行,均价大幅高于上年同期水平,生产成本基本持平,行业盈利空间同比明显提升、环比下降。维持2021年全年煤炭行业景气度提升的判断。

三、行业信用风险展望

2021年三季度,煤炭供需紧张局面将有所缓解,煤价高位震荡,行业景气度仍维持高位,煤企经营活动现金流有所增加,尾部煤企偿债资金缺口有所下降,偿债风险得到一定缓释,但债券市场一级融资仍未明显修复,存续债券规模仍较高且短期仍面临集中到期的压力,需持续关注地方政府协调资金的落地情况以及政府对于煤企控制投资支出、减轻人员负担、压降负债等改革的力度和进展。

声明

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。