2024年第30期总第71期(8月10日-8月16日)

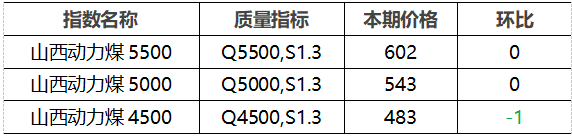

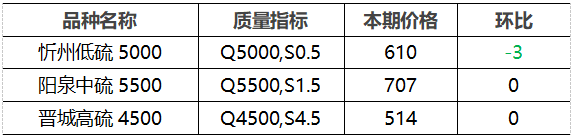

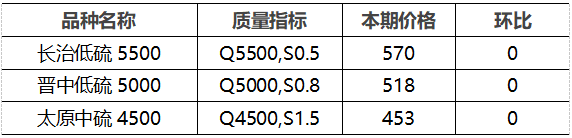

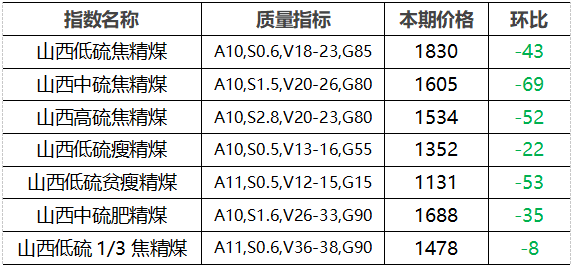

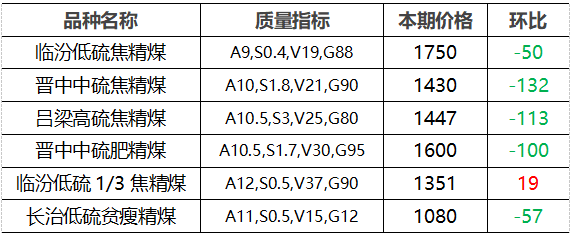

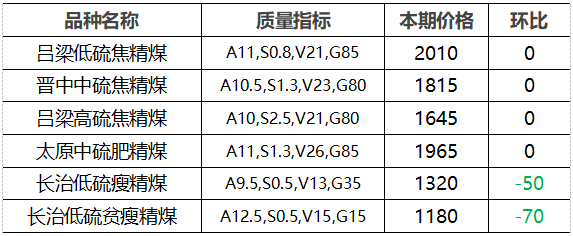

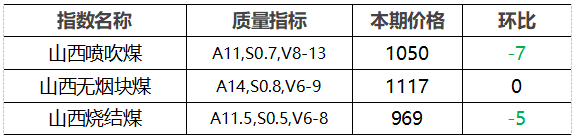

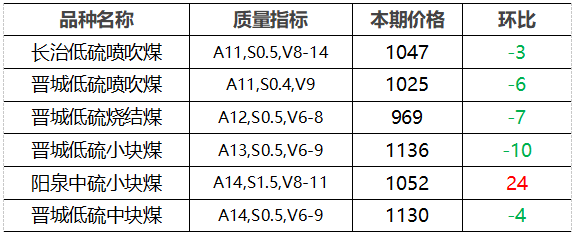

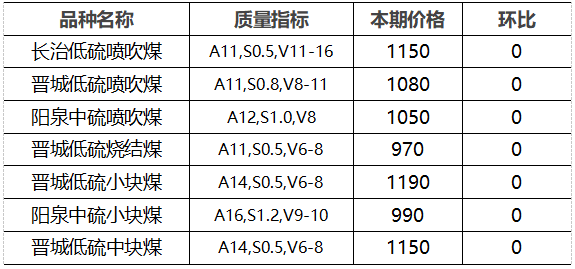

下游:南方地区气温仍偏高,民用制冷需求较强,沿海电厂日耗居相对高位,但电厂在长协煤保障下基本无市场煤采购意向;内陆电厂长协拉运稳定,对市场煤压价力度较大;建材、化工等非电行业表现低迷,企业生产积极性不高,对原燃料市场支撑较弱。供应:降雨天气对主产地影响明显减弱,部分前期停减产矿区陆续恢复正常开工节奏。局部地区安全、环保检查力度较大,产量供应略有收紧。价格行情:北方港口市场延续小幅下行趋势,终端谨慎观望,部分贸易商心态松动,出货意愿提升,报价小幅下调,刚需用户继续压价,市场实际成交量不多。产地市场氛围偏冷清,煤矿出货以长协及刚需用户拉运为主,部分矿区报价小幅调整,调价品种中跌多涨少,降价促销效果并不明显。下游:钢材市场供需两弱,钢材库存持续缓慢去化,钢厂减产期间高炉开工率和日均铁水产量继续回落。焦炭市场第四轮提降于8月15日落地,湿熄焦、干熄焦四轮降幅累计200-220元/吨。钢厂对原料煤焦采购需求有所减少,焦企厂内焦炭库存逐渐增加,在煤炭端让利情况下,焦企开工总体持稳,部分亏损企业小幅减产。供应:产地多数煤矿维持正常生产,炼焦煤日均产量周环比稳中微增,炼焦煤供应略偏宽松,部分煤矿原煤库存有所累积。价格行情:炼焦煤市场延续跌势,线上交易以降价成交居多,个别煤种降幅扩大。省内长治地区主要煤企瘦煤、贫瘦煤车板价格下调50-70元/吨,临汾、吕梁、晋中地区主焦煤市场价格下跌50-132元/吨,长治、晋中地区配焦煤市场价格下跌57-100元/吨。下游:本周煤头装置开工率持续降低,甲醇、尿素等化工品价格延续小幅下跌,化工企业对原料煤仍维持刚需采购,库存保持在合理水平,贸易商心态偏谨慎,拿货积极性不高,化工用块煤市场需求偏弱;钢材市场延续弱势,钢厂亏损较大,库存偏低,以按需补库为主,对冶金用末煤市场支撑有限。供应:无烟煤产地煤矿开工维持高位运行,矿区生产稳定,块末煤产量相对充足,矿区销售承压。价格行情:无烟煤价格稳中偏弱运行。大型煤企块、末煤车板价持稳,晋城地区个别地方煤企块煤车板价涨跌幅在10-20元/吨不等;产地市场坑口销售中,晋城、阳泉地区块煤价格涨跌幅在4-25元/吨不等,长治、晋城地区喷吹煤、烧结煤价格下跌3-7元/吨左右。

说明:

1. 价格单位:元/吨;

2. 综合指数由省内所有样本煤企长协价与市场价加权计算;

3. 长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。

当前位置:

当前位置:

京公网安备 11010502038610号

京公网安备 11010502038610号