中国太原煤炭价格指数 CTPI-第92期

时间:2025-01-17 来源:中国太原煤炭交易中心有限公司

字号:A+

A- 分享:

2025年第3期总第92期 (1月11日-1月17日)

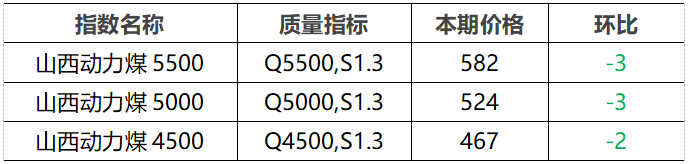

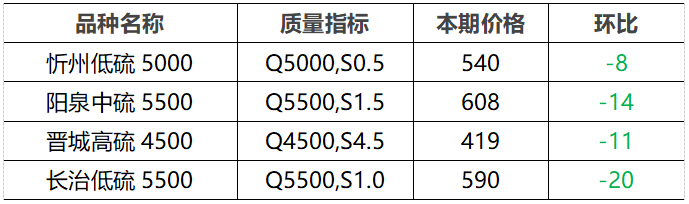

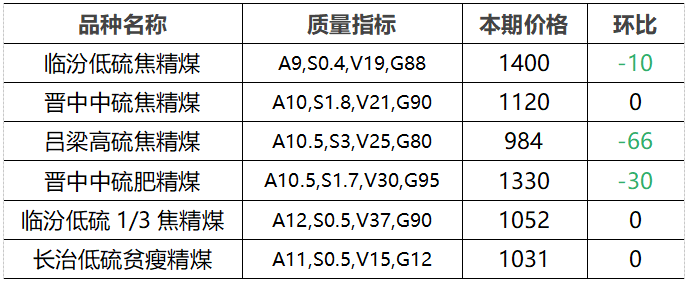

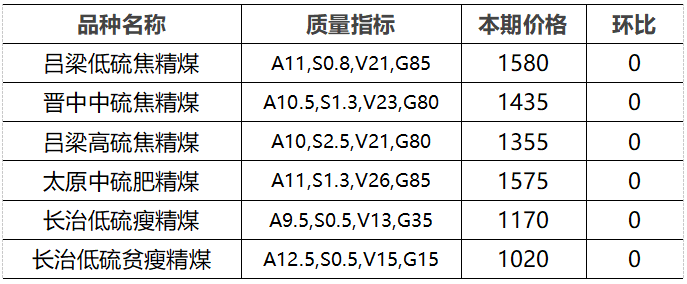

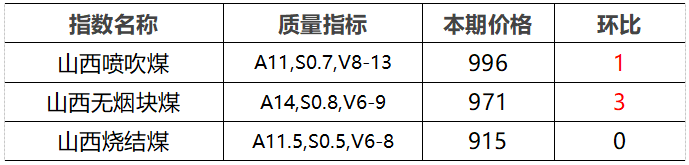

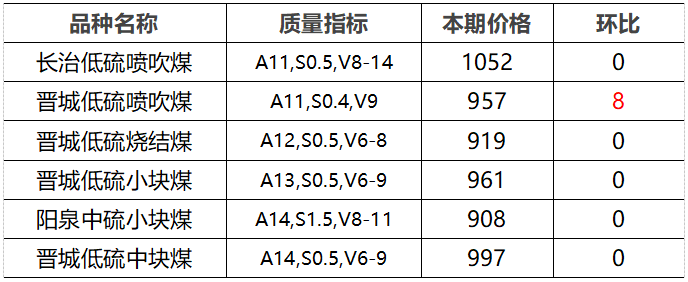

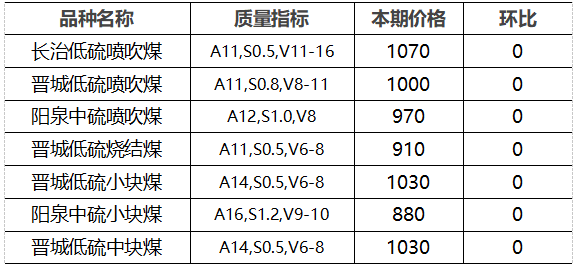

下游:终端电厂库存普遍偏高,补库多以兑现长协资源为主,对市场煤需求较有限,少量刚需采购压价力度较大。建材、化工等非电耗煤行业需求增量不明显,临近春节,工地停工项目增多,水泥磨机开工负荷继续下降,建材市场需求偏弱;甲醇、尿素等煤化工企业生产积极性尚可,但多保持按需拉运节奏。供应:主产地大型煤矿生产正常,部分民营矿及洗煤厂陆续停工放假,市场资源供应有所收紧。北方港口库存周环比小幅增长,截至1月17日,秦皇岛港、曹妃甸港、京唐港合计库存2318.4万吨,较上周同期增加35.2万吨。价格行情:北方港口市场松动下行,终端采购需求有限,刚需用户还盘压价情绪不减,买卖双方博弈加剧,市场实际成交量不多,部分贸易商年前出货意愿较强,报价小幅下调。产地市场氛围有所转弱,中间环节入市操作不积极,部分贸易商已陆续清库离场,煤矿销售以长协资源发运和刚需用户采购为主,部分矿区为促进出货,坑口报价小幅回落。 下游:煤焦市场延续偏弱氛围,河北、天津等地部分钢厂对焦炭价格发起第7轮提降,计划于1月20日零点执行。钢铁、焦炭企业开工率及产量整体维持前期水平,临近春节假期,对原料配焦煤少量备库,但需求端整体对炼焦煤市场缺乏实质支撑。供应:产地煤矿炼焦煤生产供应总体平稳,本周全国炼焦煤矿井产能利用率87.6%,周环比下降1.1%。春节假期前夕,个别地方煤矿、独立洗煤厂开始放假,洗煤厂开工率有所回落,原煤累库相对明显。价格行情:炼焦煤市场稳中有降。省内主要煤企炼焦煤长协车板价格维持稳定;地方煤企价格小幅回落,临汾、吕梁地区主焦煤市场价格下跌10-66元/吨,瘦煤、肥煤等配焦品种市场价格涨跌互现。下游:本周尿素市场有所好转,煤头装置开工率环比持续上涨,节前下游化工企业原料煤仍有一定补库需求,无烟块煤市场以稳为主。钢材价格环比上涨,下游钢厂对原料煤采购积极性有所提升,对冶金用末煤市场有一定支撑。供应:无烟煤产地煤矿开工相对稳定,部分矿井停产放假,块末煤资源供应有所减少。价格行情:无烟煤价格维持稳定。车板销售中,大型煤企块、末煤车板价持稳,个别地方煤企块煤价格上调20-50元/吨。坑口销售中,晋城地区喷吹煤价格上涨8元/吨。1.价格单位:元/吨;

2.综合指数由省内所有样本煤企长协价与市场价加权计算;

3.长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。

当前位置:

当前位置:

京公网安备 11010502038610号

京公网安备 11010502038610号