当前位置:

当前位置:

市场资讯

中国太原煤炭价格指数 CTPI-第100期

2025年第11期总第100期 (3月15日-3月21日)

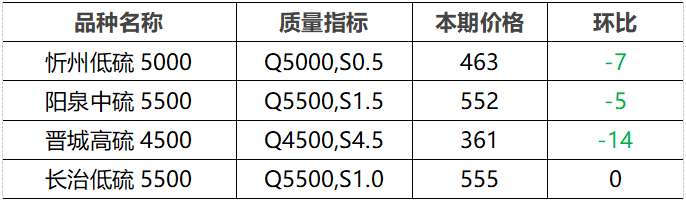

1.动力煤市场偏弱下行

下游:随着天气转暖,多地机组负荷有所下降,电厂库存相对充足,采购需求释放有限,刚需补库用户压价力度继续加大。水泥企业复工复产情况向好,开工率持续小幅提升;甲醇、尿素企业生产节奏稳定,原燃料采购积极性尚可。非电行业煤炭消费需求有所改善,但用户心态谨慎,多询采高性价比货源为主。

供应:主产地多数煤矿开工正常,产量供应偏宽松,部分矿区库存累积。北方港口库存继续高位震荡,截至3月20日,秦皇岛港、曹妃甸港、京唐港合计库存2948万吨,周环比增加34万吨,同比增加951.7万吨,增长47.7%。

价格行情:北方港口市场成交情况一般,价格继续承压走低。动力煤季节性淡季临近,业内观望情绪浓厚,下游用户按需少量压价采购,港口贸易商出货难度较大,报价小幅松动下调。产地市场氛围有所转弱,价格跌多涨少,煤矿销售以刚需用户拉运为主,具有性价优势矿区销售相对顺畅。市场下行趋势下,用户及贸易商心态普遍谨慎,部分矿区持续下调报价以促进出货。

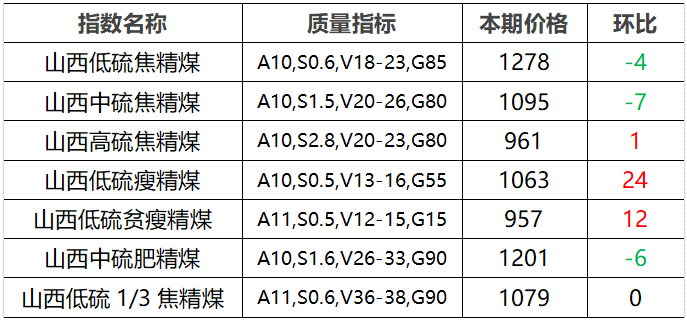

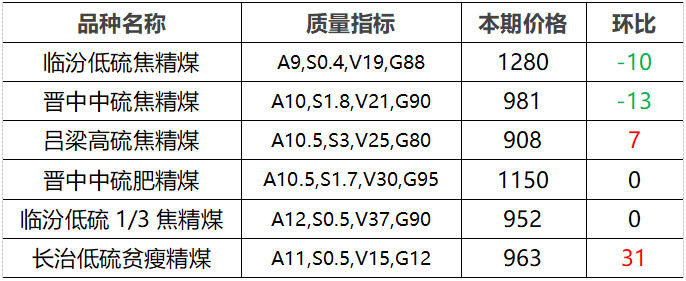

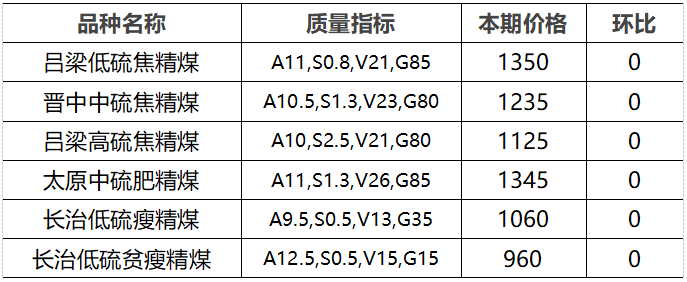

2.炼焦煤市场探涨范围扩大

下游:钢材市场终端需求进一步释放,主流品种库存降幅扩大,钢厂高炉复产增多,开工率、日均铁水产量增幅明显,对原料煤焦刚需支撑略有增强。焦炭市场第11轮提降落地执行,部分焦企盈利欠佳,出现小幅减产现象。炼焦煤价格目前已逼近成本线,下跌空间有限。

供应:产地煤矿生产稳中有降,炼焦煤供应整体延续宽松格局。3月20日全国样本炼焦煤矿井产能利用率84.1%,周环比下降0.8%;原煤库存增加、精煤库存减少。洗煤厂开工率62.6%,周环比上升0.6%;原煤库存减少、精煤库存增加。

价格行情:产地炼焦煤市场涨跌互现,线上交易溢价成交增多。省内主要煤企炼焦煤长协车板价格维持稳定,临汾、晋中主焦煤市场价格下跌10-13元/吨,吕梁主焦煤、长治贫瘦煤市场价格上涨7-31元/吨。

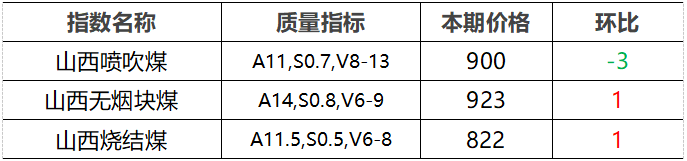

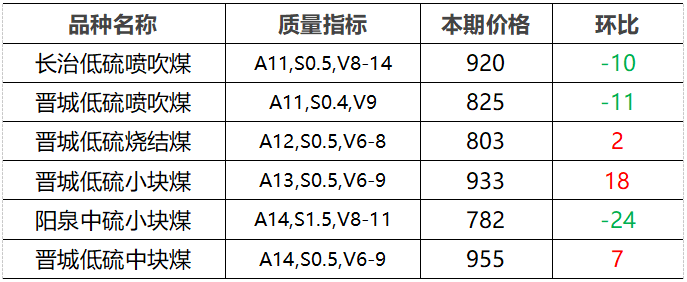

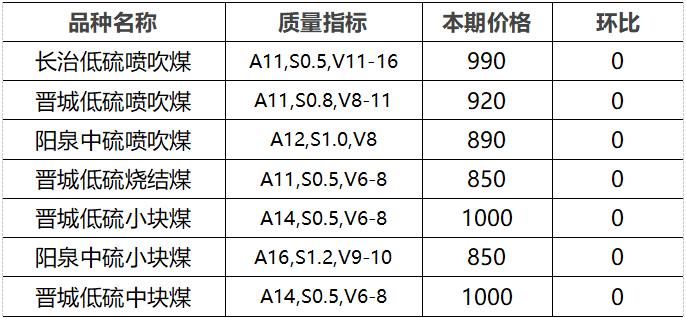

3.无烟煤市场涨跌互现

下游:本周尿素市场偏强运行,化工企业开工较积极,煤头装置开工率持续维持高位,对无烟块煤市场有一定刚需支撑。钢材市场偏弱,钢厂对原料煤维持刚需压价采购,贸易商、洗煤厂等中间环节心态较悲观,冶金用末煤市场需求端支撑不足。

供应:无烟煤产地煤矿开工高位稳定,块末煤资源供应充足。

价格行情:无烟煤价格走势分化。车板销售中,大型煤企块、末煤车板价持稳。坑口销售中,晋城、阳泉地区块煤价格涨跌幅在5-25元/吨左右,长治、晋城地区喷吹煤、烧结煤价格涨跌幅在2-10元/吨左右。

说明:

1.价格单位:元/吨;

2.综合指数由省内所有样本煤企长协价与市场价加权计算;

3.长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号