2026年第7期总第144期(2月14日-2月27日)

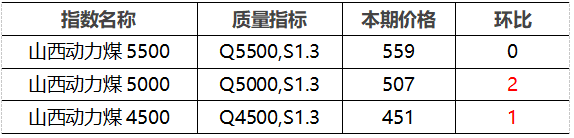

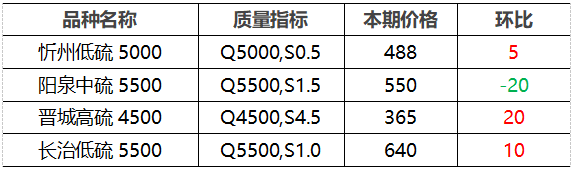

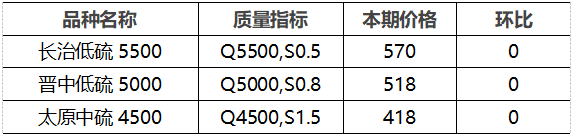

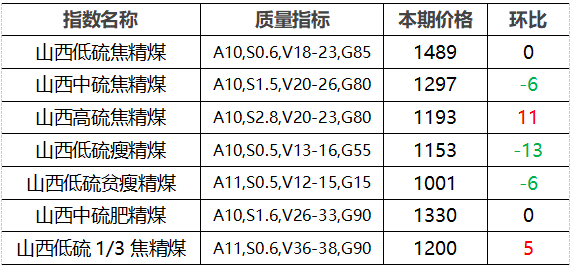

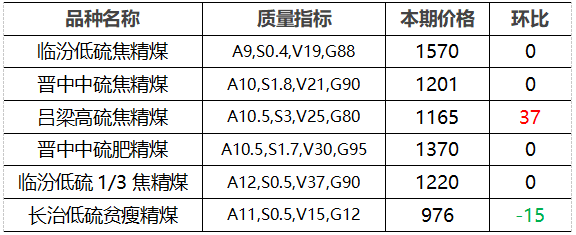

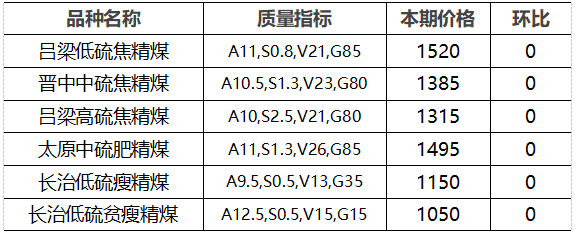

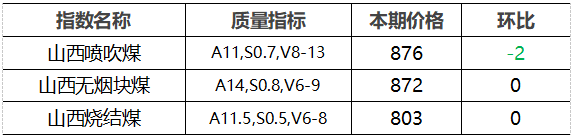

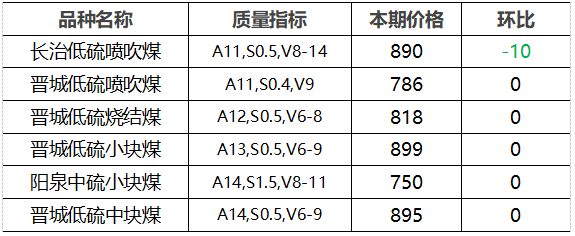

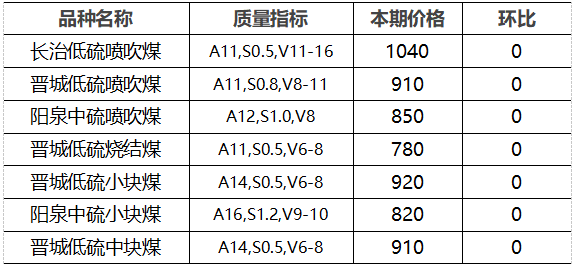

下游:节后,随着工业企业陆续复工复产,用电需求较前期有所增长,电厂日耗小幅回升。截至2月26日,六大电力集团沿海电厂日耗煤64.1万吨,较假期最低点增加8.7万吨。但目前电厂库存普遍充足,可用天数多在20天以上,电煤补库需求释放缓慢。建材市场需求暂未明显启动,部分煤化工用户节后零星按需采购。供应:节后,部分民营矿仍在停工放假,大型煤矿陆续恢复正常生产,产地市场供应有所改善。北港库存低位震荡,截至2月27日,秦皇岛港、曹妃甸港、京唐港合计库存2287万吨,较节前增加10万吨,同比降465万吨。价格行情:假期过后,北港市场延续上涨走势。终端多谨慎观望,采购需求释放一般。随着进口煤价上涨,内贸煤性价优势显现,叠加港口库存水平明显低于同期及大集团外购价上调等因素,贸易商捂货惜售心态增强,报价持续小幅上探。产地市场表现略存差异,受港口煤价上涨等因素提振,性价优势矿区出货顺畅,报价小幅提涨;部分矿区供应恢复正常但下游拉运节奏稍显缓慢,报价小幅回调。下游:春节过后,上下游陆续复工复产,但尚未完全恢复状态。钢材市场终端需求启动仍需时间,复苏迹象不明显。钢厂开工生产稳中有增、未达满产,本期全国钢厂高炉开工率80.22%,较节前增加0.09% ;日均铁水产量 233.28万吨,较节前增加2.79万吨。焦炭市场平稳运行,焦企利润尚可,有一定生产积极性,日均产量稳中有增。由于下游原料煤备库较为充足,节后一段时间内以消耗库存为主,对炼焦煤补库空间不大,市场用户观望心态较浓。供应:产地部分民营地方煤企及洗煤厂春节停产放假时间较长,目前尚未完全复工复产,炼焦煤生产供应有所收紧,原煤日均产量小幅下降。本期全国样本炼焦煤矿井产能利用率68.2%,较节前下降13.2%;独立洗煤厂开工率22.7%,较节前下降9.6%。价格行情:产地炼焦煤市场价格以稳为主,窄幅涨跌。省内主要煤企炼焦煤长协车板价格维持稳定;坑口销售及线上竞价市场逐步恢复活跃,吕梁地区主焦煤市场价格上涨37元/吨,长治地区贫瘦煤市场价格下跌15元/吨。3.无烟煤市场以稳为主,长治地区喷吹煤价格小幅下跌。下游:本周尿素市场在工农业需求向好下延续节前涨势,尿素企业开工维持高位水平。尿素开工负荷率89.26%,较节前环比上涨2.1%;其中煤头装置开工率94.9%,较节前环比上涨1.3%。在节前原料煤补库后,节后下游化工及钢企以消耗前期库存为主,对原料煤采购积极性不高,贸易商及洗煤厂观望为主,市场活跃度一般。供应:春节假期结束后,无烟煤主产地煤矿陆续恢复生产,无烟煤矿开工率明显回升。节前地方矿多数清库放假,大型煤企长协刚需发货,晋城主流煤矿坑口库存较节前大幅下滑。本周山西地区无烟煤矿井开工率94.2%,较节前提高35%;晋城地区主流煤矿坑口库存83.4万吨,较节前减少71.2万吨。价格行情:无烟煤价格以稳为主。省内大型煤企块、末煤长协车板价格持稳。坑口销售中,长治地区喷吹煤市场价格下跌10元/吨。说明:

1. 价格单位:元/吨;

2. 综合指数由省内所有样本煤企长协价与市场价加权计算;

3. 长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。

当前位置:

当前位置:

京公网安备 11010502038610号

京公网安备 11010502038610号