当前位置:

当前位置:

市场资讯

中国太原煤炭价格指数 CTPI-第147期

2026年第10期总第147期(3月14日-3月20日)

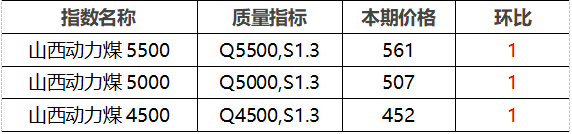

1.动力煤市场氛围有所好转,价格趋稳反弹。

下游:近期电煤季节性淡季特征逐步显现,终端电厂负荷普遍下降。日耗煤量震荡回落趋势下,电厂按需补库为主,对市场煤采购积极性一般。建材市场需求陆续启动,水泥磨机开工率继续小幅增长。受国际地缘冲突加剧及油气价格大幅上涨影响,煤化工企业生产意愿增强,开工负荷提升,对原燃料市场提振明显。

供应:主产地煤矿开工率周环比变化不大,多数煤矿生产节奏平稳,产量释放稳定。北方港口库存继续震荡走高,截至3月20日,秦皇岛港、曹妃甸港、京唐港合计库存2591万吨,周环比增86万吨,同比降357万吨。

价格行情:北方港口市场跌后趋稳反弹。受产地市场行情向好及国际能源价格上涨等因素提振,港口贸易商挺价情绪升温,报价稳中小幅探涨,但实质性需求释放有限,终端用户心态仍偏谨慎,对涨价货源接受度不高。产地市场稳中有涨,随着国际紧张局势加剧,油气价格大幅上涨对煤炭市场形成较强支撑,业内看涨情绪升温,用户及贸易商到矿拉运积极性有所提升,煤矿及煤厂挺价意愿普遍增强。

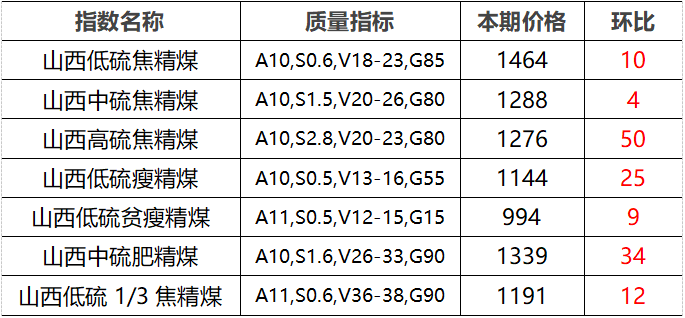

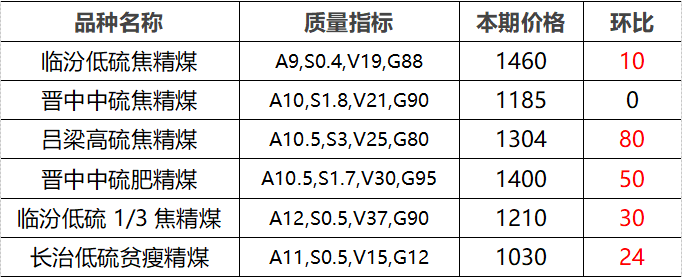

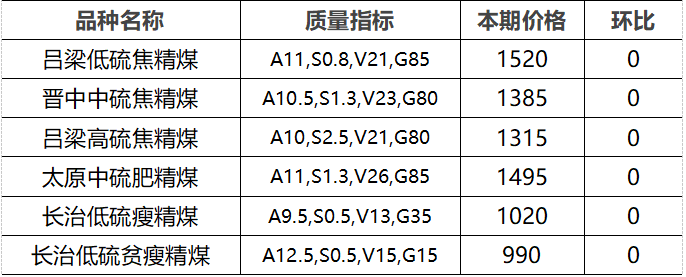

2.炼焦煤市场延续强势,产地煤价继续上涨。

下游:随着终端需求持续释放,钢材市场基本面有所好转,供需呈现双增态势,建材消费量增幅明显,五大品种库存开启去化阶段;北方地区钢厂结束限产,产量大幅回升,对原料煤焦采购意愿增强。本期全国钢厂高炉开工率79.78%,环比增1.44% ;日均铁水产量228.15万吨,环比增6.9万吨。国际原油价格冲高对国内黑色期现行情提振作用仍未消退,炼焦煤现货市场延续偏强态势,短期内价格较为坚挺。

供应:产地炼焦煤生产供应持续恢复,煤矿出货好转,炼焦原煤、精煤日均产量增加、库存减少。本期全国样本炼焦煤矿井产能利用率88.6%,环比升高1.4%;独立洗煤厂开工率33.0%,环比升高2.0%。

价格行情:产地炼焦煤市场行情以涨为主。省内主要煤企炼焦煤长协车板价格维持稳定;坑口销售及线上竞价市场成交氛围良好,多煤种价格普遍上涨,临汾、吕梁、晋中、长治地区主焦煤及配焦煤市场价格上涨10-80元/吨不等。

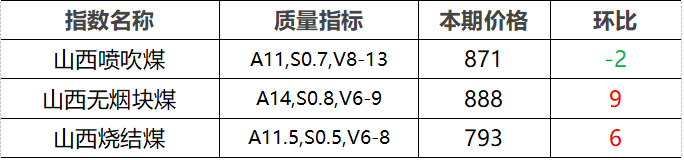

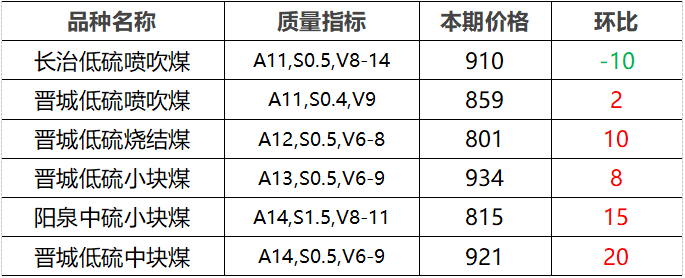

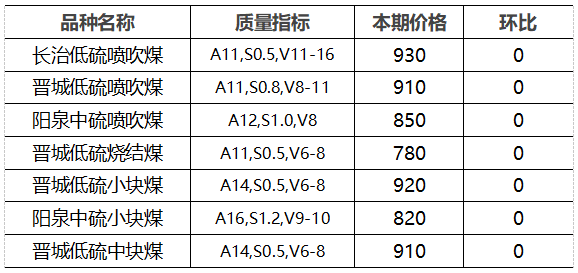

3.无烟煤市场延续涨势,个别品种价格小幅下跌。

下游:本周尿素市场运行相对稳定,受部分地区装置检修或短停影响,开工负荷小幅下降,尿素开工负荷率92.21%,较上周环比下降1.02%;其中煤头装置开工率95.97%,较上周环比微涨0.07%。目前仍处春耕备肥用肥旺季,农业需求稳定释放,下游化工企业盈利尚可,对原料煤采购有一定积极性,叠加个别技改工厂恢复生产,无烟块煤市场氛围偏强。钢材市场持稳运行,铁水产量环比增加,高炉开工小幅提升,钢厂利润有所修复,但原料库存仍处偏高水平,钢厂采购心态谨慎,对原料煤维持刚需采购,冶金用末煤上涨空间有限。

供应:本周新增部分检修矿井,无烟煤主产地煤矿开工高位小幅下降,库存较上周变化不大。本周山西地区无烟煤矿井开工率93.02%,较上周下滑1.17%;晋城地区主流煤矿坑口库存98.64万吨,较上周略减0.41万吨。

价格行情:无烟煤价格以涨为主。省内大型煤企块末煤长协车板价格持稳。坑口销售中,晋城、阳泉地区块煤市场价格上涨8-20元/吨;晋城地区喷吹煤、烧结煤市场价格上涨2-10元/吨;长治地区喷吹煤市场价格下跌10元/吨。

说明:

1. 价格单位:元/吨;

2. 综合指数由省内所有样本煤企长协价与市场价加权计算;

3. 长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。

京公网安备 11010502038610号

京公网安备 11010502038610号