当前位置:

当前位置:

综合

BigMint:2024年全球煤炭出口同比增长超过4%

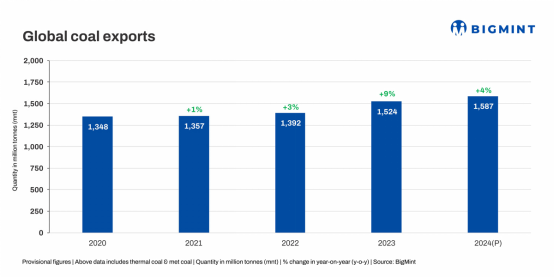

据BigMint2月7日发布的信息,2024年,在全球能源通胀和世界各地地缘政治危机加剧的背景下,煤炭作为成本竞争力强且可靠的能源来源,其依赖程度实际上有所增加。BigMint整理的初步数据显示,2024年全球煤炭出口(包括动力煤和冶金煤)同比增长超过4%,达到15.87亿吨,而2023年为15.24亿吨。

新冠疫情后能源消耗增加,直接原因是全球经济复苏,加大了对煤炭的需求。此外,贸易禁运和制裁,以及主要经济体能源价格飙升,直接导致了为了实现能源安全目标而更加依赖煤炭。自疫情后,全球煤炭出口增加了15%,这即是对煤炭依赖性增加的一个明确迹象。

印度尼西亚仍然是全球最大的煤炭出口国。2024年,印尼煤炭总出货量约为5.63亿吨,同比增长超过7%,2023年为5.24亿吨。由于印尼煤炭产量的提高,自2022年以来,印度尼西亚的煤炭出口量增加了近2亿吨。

澳大利亚成为全球第二大煤炭出口国,2024年总出货量约为3.6亿吨。但也顺便提一下,澳大利亚的煤炭出货量比2020年的3.67亿吨还略有下降。

俄罗斯和美国也都是主要的煤炭出口国,2024年全年分别出口约1.99亿吨和1.38亿吨。尽管俄罗斯的煤炭出口同比下降了约5%,但美国的煤炭出口总量增长幅度超过6%。

令人关注的是,内陆国家蒙古2024年出口量提高了超过20%,而传统主要出口国南非的煤炭出口量却下降了约4%。

主要煤炭出口国的市场动态:

印度尼西亚:据印尼能源和矿产资源部公布的数据,2024年,印尼生产了创纪录的8.35亿吨煤炭,比其7.1亿吨的目标高出近18%。与2023年的7.71亿吨相比,印尼的煤炭产量同比增长幅度达到8%。

此外,由于中国和印度需求增加,拉动印尼2024年的煤炭出口量远超4.9亿吨的目标。由于产量持续增长,尽管印尼煤炭矿主须履行的国内市场义务增加,但该国多年来仍能提高了出口量。

澳大利亚:澳大利亚政府发布的数据显示,2024年,澳大利亚煤炭产量中约75%的动力煤(约2亿吨)和几乎所有的冶金煤(约1.6亿吨)都出口了。澳大利亚在全球出口总量中的份额约为23%,但其在全球冶金煤出口中的份额要高得多,约为46%;动力煤约占全球贸易的20%。

俄罗斯:2024年,俄罗斯煤炭出口同比下降超过5%,降到1.99亿吨。俄罗斯出口面临诸多挑战,包括制裁扩大和铁路运力减少。然而,在铁路运力短缺的情况下,高价值的冶金煤优先运输。由于制裁扩大的影响,俄罗斯出口中国的煤炭数量也下降了。然而,由于贸易伙伴限制,俄罗斯的冶金煤出口实际上仍在增加,因为它继续以折扣价交易。

同时,俄罗斯煤炭产量也下降,尤其是俄罗斯最大的煤炭生产地区库兹巴斯盆地,因制裁、铁路运力有限和成本增加而减少了煤炭产量。

蒙古国:2024年,蒙古国煤炭出口同比增长超过20%,原因是该国的煤炭产量同比增长约24%。蒙古国的煤炭出口得到了中国稳定钢铁生产和中国国内煤炭产量减少(与加强矿山检查和安全法规有关)的支持。其他支持出口增加的因素包括甘其毛都口岸监管仓储能力的提升和每日海关通关量的增加。

未来展望

尽管可再生能源的部署创下了纪录,并且核能和天然气的使用增加,但需求增加和与天气相关的供应冲击已成为动力煤持续存在的市场特征,澳大利亚政府预测这种模式可能会继续下去。

澳大利亚煤炭出口可能保持稳定,但印尼由于国内能源需求增加和矿商需要履行国内市场供应义务,出口在未来几年可能会出现下降。俄罗斯则由于制裁、基础设施瓶颈和成本上升等因素,预计煤炭出口将继续受到影响。

然而,国际能源署(IEA)的数据显示,全球煤炭贸易预计将因中国和印度而出现趋势逆转。在中国,由于国内生产平稳,煤炭需求持平,这将降低进口需求。另一方面,对美国煤炭征收15%的反制关税可能会导致明显的贸易转移。

在印度,国内动力煤生产的持续推动预计将超过需求的增长。而东南亚其他国家预计动力煤进口需求将增加,但许多西方国家计划逐步淘汰煤电,导致其进口量进一步减少,从而可能平衡这一趋势。

冶金煤领域,中国由于国内钢铁消费下降,以及最近对钢铁出口的反倾销调查,中国对冶金煤的需求前景不太确定。然而,印度和东盟由于高炉炼钢产能大幅扩张,因此,来自印度和东盟的冶金煤需求预计将会持续增加。

(编辑:吕晴)

京公网安备 11010502038610号

京公网安备 11010502038610号