当前位置:

当前位置:

综合

BigMint:2025年前5个月全球冶金煤出口同比下降1.5%

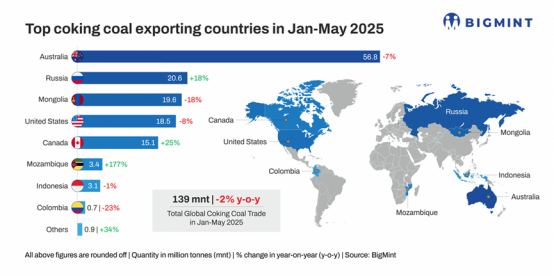

据BigMint 6月25 日发布的信息,初步船运数据显示,2025年1-5月,全球冶金煤出口量约为1.39亿吨,较上年同期的1.41亿吨下降1.5%。

前5个月,世界几乎所有主要的炼焦煤出口国,除了俄罗斯和加拿大,都被观察到出货量下降。

世界钢铁协会(WSA)的数据显示,2025年前5个月,全球粗钢产量达到7.84亿吨,同比下降1.3%。由于全球经济和贸易不确定性、关税、房地产债务危机导致的钢铁需求放缓、先进亚洲经济体的经济收缩以及欧盟的高通胀和能源价格,全球钢铁生产和价格疲软,对冶金煤的需求造成了较大压力。

冶金煤市场动态变化

前5个月,澳大利亚炼焦煤出口同比下降7%。作为全球最大的炼焦煤(包括优质低挥发份、半硬和半软等级等炼焦煤)出口国,2024年澳大利亚炼焦煤出口量超过1.56亿吨。

今年前5个月澳大利亚炼焦煤出口量下降至5680万吨,同比下降7.2%。而对印度的出口下降至1200万吨,同比下降20%;对日本的出口发货量同比下降22%。

澳大利亚的煤炭出口下降,除了主要买家以及中国的需求减少外,还有部分原因是由于今年年初北昆士兰(North Queensland)大量降雨, 2月份昆士兰州主要港口的炼焦煤出口发运量同比下降了35%。

印度钢厂更加注重进口来源多元化及品种混配。对于印度钢铁制造商来说,尤其是在2021年和2022年价格急剧暴涨之后,焦煤仍然是一个高度动荡的商品。印度高炉钢铁生产商正在多元化采购其进口原料来源,特别是由于俄罗斯因制裁而提供更具有竞争力价格的焦煤,因而减少了对澳大利亚产品的依赖。一些公司还在投资国外的焦煤矿。此外,该国的冶金学家还在试验新的炼焦配煤配方和不同等级焦煤用于生铁生产。

市场人士表示,为了减少对澳大利亚优质硬焦煤(PHCC)的依赖,印度钢厂探索获取不同等级的煤炭并尝试新配方的混配焦煤,对于高炉生铁生产至关重要。钢厂还正在试验半硬、中低挥发分的炼焦煤在不同混合物中的效果,以确定其对热金属质量和成分的影响,以及高炉的操作参数。

这一发展趋势可能真的加速了,这也可能是今年前5个月印度从澳大利亚进口焦煤大幅下降的坚实理由,尽管在此期间印度的总进口量与去年同期相比仍保持基本稳定,超过2400万吨。

日本钢铁产量下降。据日本经济贸易产业省(Ministry of Economy, Trade and Industry --METI)对4月至6月期间的生产计划调整,日本粗钢产量同比下降4.3%。在国内外钢铁产品需求增长乏力的情况下,普遍担心美国关税政策会对依赖出口的日本经济产生影响。

虽然汽车制造商的生产已恢复,但汽车销售依然疲软。特别是出口表现不佳。建筑业正面临严重的劳动力短缺问题。2024年日本的钢铁产量同比下降了3.4%。这一趋势已延续到2025年,从而影响了煤炭需求。

中国炼焦煤需求基本稳定。2025年前5个月,中国炼焦煤进口量有所下降,但幅度不大,主要原因是国内炼焦煤产量增加。国家统计局的数据显示,今年1月至5月,中国焦炭总产量达到2.07亿吨,同比增长3.3%。5月份原煤产量同比增长4.2%,达到4亿吨。

2025年1-5月,中国原煤产量达到19.9亿吨,同比增长6%。而2024年,由于加强安全相关的监管,对中国冶金煤生产产生了不利影响。但全年炼焦煤进口量超过1.22亿吨,导致焦煤库存也创出了历史纪录。

因此,2025年对焦煤进口的依赖度有所下降。此外,从俄罗斯和蒙古的较高采购量抵消了澳大利亚的煤炭供应量。蒙古的煤炭质量高且运输成本低,而俄罗斯由于制裁煤炭以折扣价出售更有吸引力。2024年,中国近一半的进口炼焦煤来自蒙古,而新的铁路基础设施建设进一步推动了这一趋势。

然而,2025年前5个月,中国国内供应增加以及中国买家不愿意按照蒙古国在该国证券交易所的电子拍卖价格购买煤炭,影响了蒙古国炼焦煤的出口。

俄罗斯加大煤炭出口。今年前5个月,俄罗斯炼焦煤出口2060万吨,同比增长18%。主要是由于以更具有竞争力的价格向印度和中国增加了出口。2024年,尽管受到贸易制裁,但俄罗斯炼焦煤出口仍增长了16%。但俄罗斯的出口仍然严重依赖于中国和印度,两国占据了其92%的市场份额。

预计俄罗斯东部方向新的铁路交通基础设施的完成,一定程度上可能将抵消由于矿山停产、矿主利润下降以及铁路运费高昂带来的不利影响。

美国冶金煤出口下降。今年以来由于贸易关税纷争,前5个月,美国炼焦煤出口量下降至1850万吨,同比下降8%。在美国欧盟需求下降之际,美国正试图将更多的出口转向发展中的亚洲市场。但生产成本高企、运费飙升等障碍成为较大挑战。

加拿大炼焦煤出口显著增加。前5个月炼焦煤出口1500万吨,同比增长25%。嘉能可集团(Glencore)收购麋鹿谷资源公司(Elk Valley Resources)炼焦煤资产后,预计未来将推动加拿大冶金煤的出口量增长。

前景展望

随着印度钢铁行业的加速转型,冶金煤的需求模式正在发生变化。印度钢铁厂可能会优先考虑未来具有竞争力价格的焦煤,通过试验不同的来源和混配以及采用新的炼焦技术以增加国内煤炭使用量,进而可能会影响进口。然而,在可预见的未来,印度对澳大利亚优质冶金煤的依赖可能会持续存在。

如果今年全年中国真的削减了粗钢产量,全球冶金煤贸易的压力可能会加剧。因为印度和东南亚增加的需求,不太可能抵消中国对冶金煤需求的下降。

另一方面,澳大利亚的供应预计会上升,主要矿山有望恢复接近满负荷生产。矿业巨头必和必拓(BHP)占澳大利亚冶金煤出口份额约为23%,2024-2025年炼焦煤产量预计将达到其3300-3800万吨指导区间的上限。如果需求减弱,在供应增加的情况下,澳大利亚炼焦煤价格可能会面临较大的下行压力。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号