当前位置:

当前位置:

综合

BigMint :2025年上半年全球动力煤出口下降5%

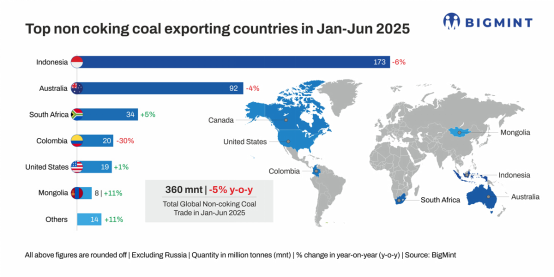

据BigMint 8月4日发布的信息,2025年上半年(H1CY'25),全球动力煤(非焦煤,non-coking coal)出口同比下降5.1%,总出货量从2024年同期的3.7865亿吨降至3.5965亿吨(不包括俄罗斯)。

然而,世界各主要出口国的各自表现差异明显。一些国家利用了改进的物流、有利的贸易条件和战略需求联系强等优势,而其他一些国家则面临由于监管变化、不利天气和基础设施瓶颈制约而带来的重大逆风。

印度尼西亚:天气干扰和监管限制影响出口

印尼,世界上最大的非焦煤出口国,2025年上半年,煤炭出口量同比下降了6%,从1.83亿吨减少到1.73亿吨。这一下降主要是由于持续的季风降雨影响了采矿和港口运营,以及新的HBA基准价格政策带来的挑战,导致价格的不确定性,并影响了煤炭出口商的利润率。

澳大利亚:运营瓶颈和需求转移影响运行

2025年上半年,澳大利亚非焦煤出口量从去年同期的9600万吨减少到9200万吨,同比下降4%。这一下滑归因于主要矿区的劳工中断、关键出口码头(如纽卡斯尔港)的计划维护以及铁路运输能力有限,这些因素制约了供应链正常运行。

此外,由于地缘政治不确定性以及价格竞争力,中国买家越来越多地转向俄罗斯、南非和蒙古等替代性的供应商,减少了对澳大利亚煤炭的依赖。

哥伦比亚:国内动荡和欧洲需求减少导致急剧下降

上半年,哥伦比亚是世界主要非焦煤出口国中跌幅最大的,出口量从上一年的2900万吨降至2000万吨,同比减少30%。这一急剧收缩,主要归因于国内的中断和临时停产。此外,欧洲能源政策持续转向天然气、可再生能源和核能,显著降低了对哥伦比亚煤炭的进口需求。

南非:供应链恢复,多样化市场支持出口需求增长

相比之下,南非成为少数几个动力煤出口量增长的国家之一,2025年上半年,出口量达到3400万吨,同比增长5%。这一反弹主要得益于铁路运营和港口处理效率的改善,特别是Transnet逐步恢复通往理查兹湾港的煤炭货运能力。

此外,由于印度买家在印尼货物中断的情况下寻求稳定供应的南非煤炭,出口印度的需求显著增加。部分从中国转移过来的订单也对这一增长有所贡献,因为买家正欲寻找低硫煤的替代品来用于混配。

蒙古:稳定的供应和战略地理位置促进贸易量增长

上半年,蒙古国动力煤出口同比增长10.5%,主要原因是稳定的产量和通过陆路向其主要客户中国北部高效运送煤炭。随着中国继续优化进口组合以减少对海运物流的依赖并降低运费,蒙古国在这一结构性转变中仍处于有利地位。加强边境贸易基础设施建设和开放更多的海关清关点进一步简化便利了货物运输。

美国:市场多元化促进适度增长

2025年上半年,美国非焦煤出口达到1930万吨,同比小幅增长1.3%。增长主要归因于向亚洲买家如韩国和中国台湾的出货量增加,这些国家和地区在面对全球供应不确定性时,积极寻求多元化采购来源。然而,高昂的美国国内运输成本、与俄罗斯和南非煤炭相比竞争力不足,以及欧洲市场降温限制了美国动力煤出口进一步增长的潜力。

总体来说,2025年上半年,全球非焦煤出口运行凸显了一个高度波动和碎片化的市场环境。一些国家利用地理优势、改善的物流或强大的双边关系,而其他国家则因监管障碍、天气干扰和传统市场需求减弱等因素的叠加而苦苦挣扎。展望未来,拥有灵活供应链、多元化客户群和政策适应的出口商,将能更好地应对市场波动并保持较强的出口竞争力。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号