当前位置:

当前位置:

综合

亚洲动力煤两年来最长的上涨走势行情因中国价格趋于稳定而暂告一段落

据标普全球(S&P Globle)9月10日发布的信息,亚洲动力煤价格在上个月经历了自2023年10月以来的近两年来最长的复苏上涨时段,各等级煤炭的价格在夏季持续上涨。

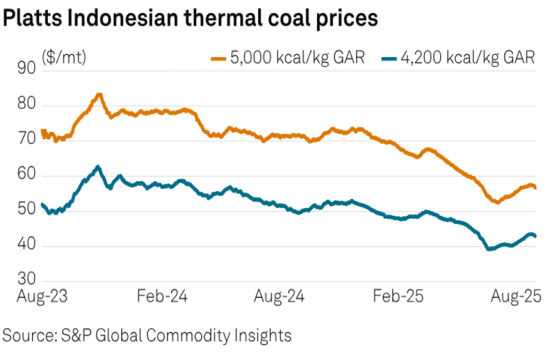

普氏(Platts)评估价格显示,从8月1日结束的那一周到8月22日结束的那一周,最活跃等级的加里曼丹4200千卡/千克GAR价格持续每周上涨,而中等CV等级的加里曼丹5000千卡/千克GAR则从7月11日结束的那一周连续七周上涨,直到截至8月22日的那一周。

这是自2023年9月和10月亚洲动力煤价格上涨连续8周以来最长的上涨行情,当时中国的电力公司和交易商在黄金周假期前以及为满足冬季补库需求,而大量采购煤炭。

在今年经历了大部分时间的逐步下跌后,煤炭价格保持了在2024年大部分时间里的区间波动,而仅因中国间歇性购买和南亚及东南亚地区需求不均出现小幅波动。

最近的市场反弹是由中国进口复苏购买量激增推动的。国内矿山更严格的安检措施推高了当地煤炭价格,使得海运进口价格相对便宜。中国各地夏季热浪进一步增加了煤炭消耗,使得海运市场即时供应表现有些趋紧。

新加坡的一位交易员表示,由于中国国内现货价格快速上涨,公用事业部门在7月和8月初不得不更加依赖进口。“这让印尼和澳大利亚的供应商在定价上占据了一些优势。”

中国海关总署最新数据显示,中国煤炭和褐煤进口量连续两个月增长,7月份环比增长7.8%,达到3561万吨,8月份进一步增至4274万吨。

7月份,中国原煤产量总计3.8099亿吨,同比下降3.8%,为2024年4月以来的最低产量水平。

亚洲动力煤市场价格上涨势头在8月22日结束的那一周发生逆转,价格又再次出现回落。

主要原因是,随着夏季需求的减弱,中国国内煤炭价格趋于稳定,而水电发电量的改善减少了对燃煤发电的需求。主要港口煤炭库存开始增加,缓解了即时的购买压力。

标普全球海运大宗商品(S&P Global Commodities at Sea)数据显示,迄今为止,印度尼西亚是中国最大的煤炭进口来源供应国,其次是澳大利亚和俄罗斯。

普氏评估9月10日中国到岸3800千卡/千克NAR价格仅为每吨50.70美元。

与此同时,印尼的供应变得更加稳健,因为几家生产商获得了额外的年度产量配额,即当地称为RKAB的配额,这有助于缓解现货市场的紧张局势。

一位印尼矿商表示,“由于RKAB修订后,本季度我们获得了额外的生产配额批准,因此出口将更加稳定。”

随着中国国内供应保持强劲,能源转型加速,煤炭进口的动态变化越来越受到价格竞争力的影响。买家可能会采取机会主义的态度,寻找最具有成本效益的供应商来满足即时需求并解决短期供应短缺问题。

通常在春节或秋假等长假前,因为国内煤矿因假期而暂停部分运营,中国的购买力度会得到一定支持。

“标普全球商品洞察”(S&P Global Commodity Insights)分析师在最新的国际动力煤市场预测报告中表示,“9月份,中国的煤炭产区降雨量可能将比8月份减少;此外,随着气温下降,煤炭消耗量也会减少。预计煤炭供需之间不匹配的差距扩大,将削弱国内市场煤炭价格,并降低对进口动力煤的需求。”

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号