当前位置:

当前位置:

综合

路透社:东亚近期强劲的煤炭进口,可能给全球市场带来冲击

据路透社(REUTERS)9月23日发布的消息,8月份,由于中国、日本和韩国强劲的进口订单,使得全球动力煤(用于发电)海运量上升至自2024年底以来的最高水平。

煤炭采购量的激增发生在连续9个月月度煤炭出口同比下滑之后,此前的下滑引发预期,即2025年可能标志着自2020年以来全球煤炭贸易首次出现全年萎缩。

中国作为全球最大的煤炭消费国,近2个月国内煤炭产量有所减少,加之近期东亚地区工厂活动增加,引发了该地区煤炭进口需求的上升。

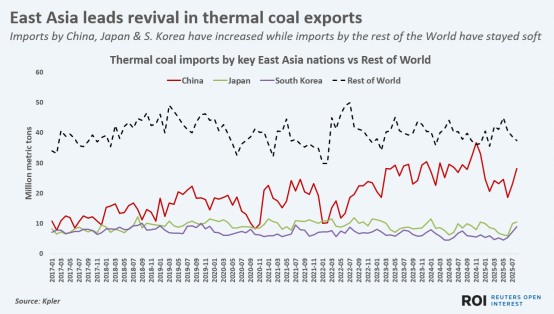

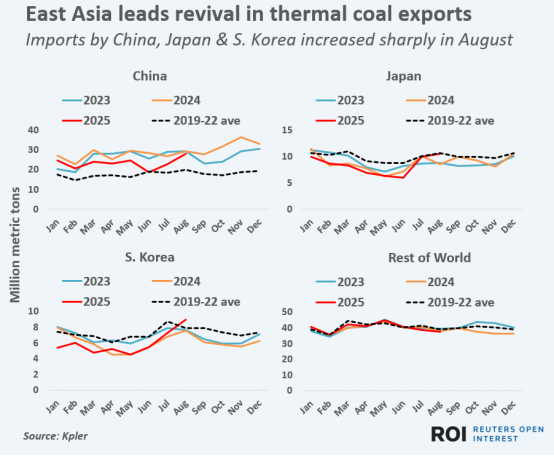

东亚引领动力煤出口复苏

展望未来,中国对煤炭开采的持续限制以及冬季电力需求的增加,可能会导致2025年下半年整体煤炭进口量持续攀升,从而打破煤炭流通量年度下降的期望。

话虽如此,制造业活动出现新的下滑,加上2026年初亚洲气温可能温和,也会抑制整体煤炭使用量和进口量,并使2025年全年煤炭出口量保持下降趋势。

以下是煤炭交易商需要跟踪的一些关键数据点,以判断近期进口量的回升是标志着数月来疲软趋势的逆转,还是全球煤炭出口量持续收缩过程中的短暂波动。

主要市场(KEY MARKETS)

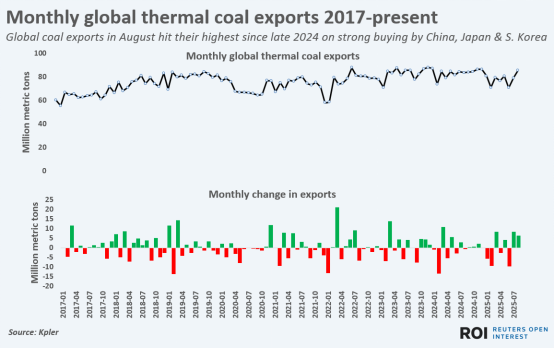

据克普勒(Kpler)的数据,8月份,全球动力煤煤出口总量为8534万吨,这是自去年12月以来首次出现的单月出口量超过8100万吨读数。

2017年至今全球月度动力煤出口量变化

8月的动力煤出口总量较上月增加了640万吨,意味着自2024年底以来定期出现的月环比下降之后,全球动力煤船舶装运量连续两个月实现增长。

8月的读数也是自2024年10月以来,与上年同期相比的首个月度同比扩张,因此如果未来进口量进一步增长,可能会对市场情绪产生重大影响。

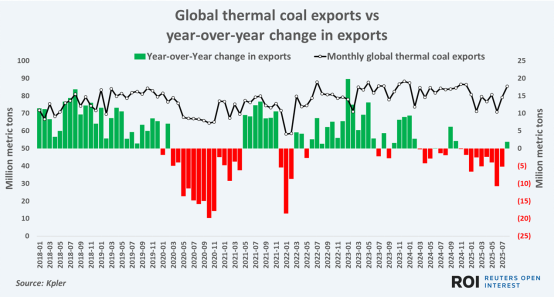

全球动力煤出口与出口同比变化

8月份全球煤炭进口量的同比增长,主要由中国、韩国和日本推动。

克普勒Kpler数据显示,8月份中国(增加530万吨)、日本(增加60万吨)和韩国(增加180万吨)合计采购量增加了760万吨,进口总量达到了4790万吨。

东亚引领动力煤出口复苏

中国、韩国和日本的月度总采购量较上月合计进口总量增长19%,导致区域煤炭市场趋紧。

LSEG的数据表明,澳大利亚纽卡斯尔的平均煤炭出口价格8月份攀升至约每吨111美元,达到5个月高点,而6月份和7月份的平均价格约为每吨106美元。

关键指标(KEY INDICATORS)

未来想要追踪整体煤炭进口潜力的交易商需要密切关注中国煤矿的生产趋势,因为自7月以来,针对产能过剩的持续整治已致使煤炭产量下降。

最新的月度生产初步统计数据显示,8月煤矿产量为3.905亿吨,虽标志着同比下滑,但截至2025年8月的煤炭生产总量大致增长3%。

中国工业活动的加强也可能溢出到日本和韩国的经济中,这两个国家在商品和零部件的供应链及订单流方面联系紧密。

最后,2025年最后几个月东亚的天气状况也将对区域煤炭进口需求产生重大影响。

目前,对2026年初的预测显示,日本、韩国和中国的平均气温将略高于长期平均水平,这反过来应该本会导致供暖需求低于正常水平。

然而,随着传统上一年中最冷的月份临近,这些预测可能会发生相当大的变化。如果预报出现持续的严寒天气,这可能会导致预期的煤炭需求增加。

从历史上看,东亚的燃煤发电量通常在11月和12月达到年度高点,因为寒冷天气促使供暖需求增加。

东亚与世界其他地区燃煤发电

公用事业公司通常会相应提高库存水平,但由于矿山生产存在上限,今年在中国可能难以做到这一点。

如果今年冬季对煤炭产量的限制持续存在,电力公司将可能增加煤炭进口以满足其库存需求,这或许有助于维持全球煤炭订单近期的积极势头。

中国也许加大煤炭进口竞争,将会促使日本、韩国以及其他买家增加煤炭进口订单,从而可能进一步提高总体煤炭订单数量。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号