当前位置:

当前位置:

综合

世界银行:全球煤炭市场正处于十字路口

据世界银行(World Bank)近期发布的2025年10月《商品市场展望》(Commodity Markets Outlook)报告,这一旗舰报告认为“全球煤炭市场面临需求疲软、供应韧性十足、且电力行业正处于转型期的十字路口”(Global Coal Markets at a Crossroads With Soft Demand, Resilient Supply, and a Power Sector in Transition)。

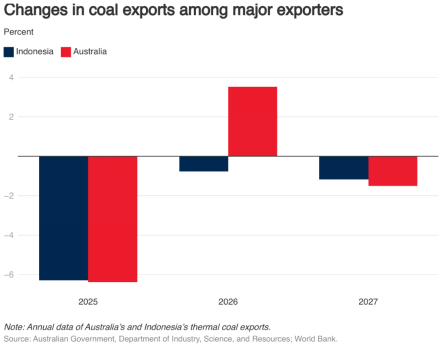

报告指出,2025年第三季度,澳大利亚煤炭价格较上一季度每吨上涨了6美元,环比上涨6%。2025年第三季度的煤炭价格上涨,主要是由于亚洲出现的多次热浪推动了需求表现强劲,同时澳大利亚和印度尼西亚的煤炭出口量较低。近期数据显示,由于中国出现异常的气温,需求进一步增加,价格有望进一步上涨。

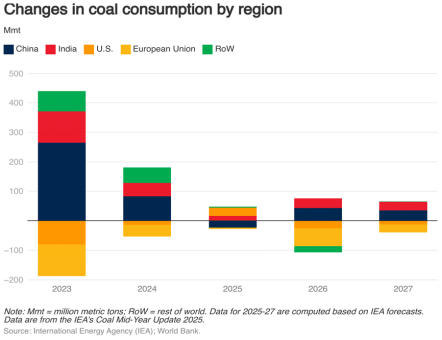

2025年上半年,全球煤炭需求同比下降约1%。主要消费地区的需求变化反映了可再生能源发电量和电力需求的差异。在中国和印度,由于电力消费减少以及可再生能源生产增加,煤炭发电量下降。相反,2025年上半年美国煤炭消费量上升,这得益于电力需求激增以及天然气价格上涨。

预计2026年和2027年全球煤炭消费量将保持总体稳定。尽管电动汽车、空调和数据中心的用电量增加导致电力需求上升,但可再生能源发电量的增加将对煤炭需求构成压力。主要煤炭消费国中,预计2026年和2027年的煤炭需求仅在中国和印度有所增长,且会抵消欧盟和美国的消费量下降。

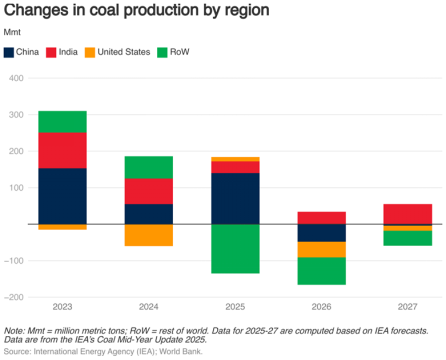

今年上半年,全球煤炭供应也持续增长,主要得益于中国和美国产量的增加。前6个月,中国煤炭产量从一度出现的减产期恢复到同比增长6%,美国煤炭产量增长8%。

而不利天气扰乱了澳大利亚和印度尼西亚——两大出口国上半年的生产,尤其是后者还受到采矿事故的影响,这也加剧了价格上涨压力,尤其是在2025年第三季度。印度产量保持稳定,而俄罗斯产量下降,反映出国际制裁以及该行业面临的财务压力。

预计2026年全球煤炭产量将萎缩,印度是唯一预计煤炭供应将增长的主要生产国。2026年国际煤炭贸易预计将小幅下降,与亚洲进口量下降趋势一致。这将削弱澳大利亚和印度尼西亚这两大出口国的出口量,并导致价格面临再度下行。

预计2025年澳大利亚煤炭价格将同比下降21%,2026年可能还面临下行压力,2027年将会有所回升。总体而言,煤炭价格面临的风险保持平衡。

该预测假设全球经济增速放缓且供应条件充足,同时考虑了电力需求可能增强以及可再生能源持续扩张的前景。上行风险包括中国煤炭消费意外增加、主要出口国极端天气事件更频繁或更严重,以及数据中心电力需求超出预期。下行风险包括主要生产国(如美国)煤炭供应强劲,联邦政策和高企的天然气价格支撑国内供应,以及经济活动不及预期导致的需求疲软。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号