当前位置:

当前位置:

综合

路透社:五年来全球煤炭进口总量首次出现下降

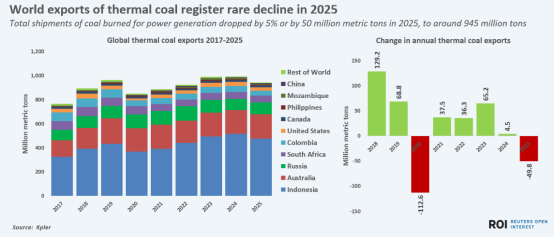

据路透社(REUTERS)12月16日发布的信息,2025年,全球动力煤出口发货量在亚洲市场煤炭发电量下降的驱使下,出现了自2020年以来首次年度下降。

大宗商品资讯公司克普勒(Kpler)的数据显示,2025年,全球海运动力煤出口总量预计为约9.45亿吨,将比2024年减少5000万吨,同比下降5%。

主要是亚洲国家的海运动力煤进口量下降了7%,这是导致国际煤炭贸易量下降的重要原因。这在一定程度上也表明全球煤炭出口量可能已经达到了顶峰,并且在未来可能会继续下降。

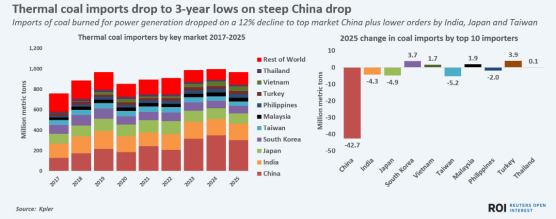

亚洲主导地位

亚洲国家占今年以来所有海运动力煤进口量的 89%,突显了煤炭国际海洋运输的集中程度。2025年,亚洲国家海运动力煤进口量为8.41亿吨,比2024年减少6000万吨,同比下降7%。中国仍是总体上最大的煤炭进口国,今年进口量约为3.05亿吨,其次是印度(1.57亿吨)、日本(1.00亿吨)、韩国(0.76亿吨)和越南(0.45亿吨)。

然而,亚洲今年只有两个大的煤炭进口市场——韩国和越南的煤炭进口量出现了增长,凸显了即使在亚洲这个最大的煤炭消费地区煤炭需求的悲观情绪。

而马来西亚、泰国和土耳其等其他进口商也实现了同比增长,但他们的总进口量仍然远低于中国和印度,而后者则仍然是全球煤炭进口趋势的主要推动力。

关注中国和印度

最大的两个煤炭进口国——中国和印度——占了全球所有动力煤进口量的 48%,并且由于国内煤炭产量增加和其他电力来源的供应增加,今年两国的煤炭进口量都出现了下降。

2025年,中国海运动力煤进口量较上一年减少近4300万吨,降至3.05亿吨,同比下降了12%;印度的动力煤进口量降至约1.57亿吨,减少430万吨,同比下降3%。

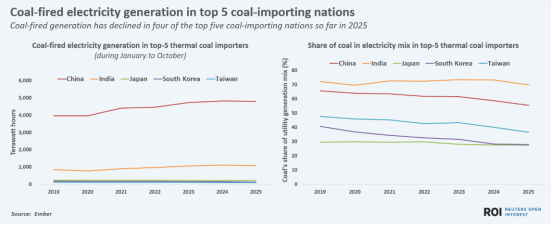

中国和印度都有支持国内煤炭生产的政府政策。中国开展的治超产行动可能导致国内煤炭产量的减少。然而,中国快速推出的清洁能源供应——包括创纪录的太阳能和风能部署以及核反应堆发电量的增加——预计将继续减少煤炭在国内电力生产结构中的份额。

实际上,根据能源智库Ember的数据,2025年上半年,煤炭在中国电力生产中的份额已降至55.3%,创下历史新低,2024年这一比例接近59%。

在印度,创纪录的国内煤矿生产和发电中煤炭使用量的下降导致出现了罕见的煤炭出口许可证的发放。印度煤炭出口许可证的发放,可能会在2026年初加剧全球煤炭出口商之间的竞争,如果印度国内煤炭产量增加能够持续,而用于发电的煤炭使用量继续减少,那么这些出口许可证可能会成为印度一种常见的情况。

今年以来,煤炭已经为印度提供了近70%的电力,而过去两年这一比例超过了77%。

煤炭在印度发电量份额的减少是由于太阳能和风能发电厂的记录快速建设,以及水力发电量达到六年多来最高水平的直接结果。

随着印度清洁电力容量的持续扩大,各种清洁能源的发电量预计将继续增加,这可能会导致印度煤炭在发电结构中的比例以及总煤炭使用量进一步减少。

这也可能会导致印度在短期内出口更多的煤炭,从而可能削弱印尼和澳大利亚等其他国家的煤炭出口商的利润空间。

但是,随着时间的推移,中国、印度和其他曾经主要煤炭消费国的煤炭使用量的任何持续下降,都可能会引发煤炭出口量的下降,并导致整个煤炭产业的更广泛收缩。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号