当前位置:

当前位置:

综合

3月亚洲动力煤市场价格因供应紧张而上涨

据BigMint 网站3月30日发布的信息,亚洲动力煤市场经过一个月的谨慎交易和分散需求后,在3月底收市,关键基准价格在最后一周录得上涨。市场的走势在最后七天发生了显著变化,这得益于补货活动、中国国内价格上涨以及持续的全球供应侧限制的综合作用。

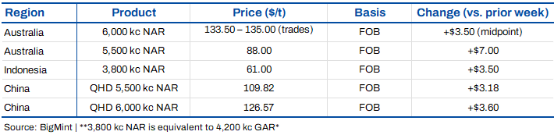

Prices at a glance (Week ended 27 March, 2026)

三月发生了什么?

3月呈现出两个截然不同的阶段。上半月,市场在方向上挣扎。澳大利亚高热值动力煤(6000千卡NAR)买卖双方的价差不断扩大,报价升至每吨146美元,而买方出价仍被限制在每吨137美元以下。交易活动稀少,市场似乎缺乏明确方向。

转折点出现在3月20日的当周。澳大利亚6000大卡NAR动力煤5月和6月装船的确认交易价格为每吨140美元,这重置了市场预期。据报道,这一势头延续至最后一周, 5月装船的多笔交易价格为每吨133.50美元和135.00美元,确立了明确的价格下限。6月货船的报价测试至每吨148美元,表明卖方信心持续存在。

印尼低品位煤(3,800千卡NAR)也呈现类似的上涨趋势。经过数周的未证实活动和广泛的报价区间后,最终一周确认的4月份装船交易价格为每吨61.00美元,提供了明确的基准,随后的报价和要价逐渐集中在更窄的每吨57.50-62.00美元范围内。

需求站稳脚跟

多种因素共同推动了市场上涨。在中国,南方地区气温较往年偏高,加速了电厂的煤炭消耗,导致库存加速减少。这促使买家逐渐接受更高价格的印尼煤货,3800大卡NAR煤的招标报价从3月初的518-568元/吨区间稳步上升至月底的550-560元/吨区间。最终周招标中将装船期延长至4月和5月,表明市场对需求持续增长的信心增强。

经过数周的犹豫后,澳大利亚市场受益于终端用户补货需求。这种转变在中等能量段(5500千卡NAR)尤为明显,该细分市场原本因运往中国的货物受限而大幅折价,但随着整体市场情绪改善,到月底时这种两级市场价格差距显著缩小。

中国沿海货运费率上涨为市场提供了另一层支撑。从秦皇岛到上海的运费在3月期间翻了一番多,达到每吨5.79美元,而运往广州的运费则升至每吨8.65美元。这些较高的物流成本支撑了到岸价格,并促使买家更早而非更晚地锁定货物。

在供应方面,印度尼西亚生产商正等待政府对年度RKAB生产配额的最终批准,这给近期供应带来了一些不确定性。卖家维持着坚定的报价,尤其是中高热值煤炭,这些货物仍处于供应较为紧张状态。

市场展望

3月末的走势表明,亚洲动力煤市场有望在第二季度开局更加强劲。中国国内价格的大幅上涨,加上买家延长的远期采购,预示着夏季需求季前供应条件将趋紧。

对于澳大利亚高热值煤炭,市场似乎已找到新的平衡点,价格处于130美元至140美元的中低区间,这得益于持续的补库需求。印尼低品质煤炭在4月装船量已确立61美元/吨附近的明确底部,若中国买家兴趣持续增强,可能进一步上涨。

然而,风险依然存在。地缘政治紧张局势和货运波动性持续为市场注入不确定性。印度买家作为关键需求来源,大多持观望态度,依赖国内库存并等待更明确的价格信号。他们是否会大规模重返市场,将是维持近期上涨趋势的关键因素。

总体而言,3月以谨慎和分散的市场进入,如今已呈现出新的清晰度和方向。未来几周将检验这种月末势头能否转化为4月份的持续强劲。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号