当前位置:

当前位置:

印度

2024年印度煤炭进口2.48亿吨 同比下降1.7%

据印度商工部(Ministry of Commerce and Industry)发布的商品进出口统计数据显示,2024年1-12月,印度煤炭进口量累计为2.48亿吨,且由前11个月的累计增长急转为下降,全年比上年同期下降1.7%。

其中,12月份印度煤炭进口呈现连续四个月大幅下降,当月进口量为1528.97万吨,同比减少32.2%,环比下降18.4%。

2024年印度炼焦煤进口同比增长5%

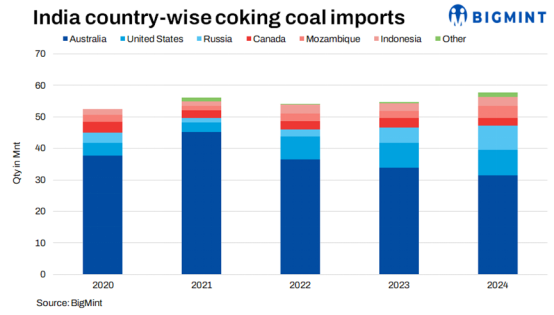

据 BigMint的初步数据,2024 年印度炼焦煤进口总量为 5740 万吨,较 2023 年的 5470 万吨增长5%。

炼焦煤进口增长的原因,主要是由于印度2024年国内粗钢产量和钢铁需求增加。根据初步统计的数据,2024年,印度粗钢产量预计将达到 1.48 亿吨,同比增长6%,而2023年粗钢产量增长13%。同时,国内钢铁需求也稳定增长,同比增长约9%,而 2023 年的增长幅度超过 13-14%。因此,印度粗钢产量和需求的持续增长,带动了2024年印度焦煤的进口。

2024年,来自澳大利亚的炼焦煤进口下降,而来自俄罗斯的进口激增。印度炼焦煤进口量的总体增长,反映了印度钢铁行业需求的增长,且受到俄罗斯和澳大利亚等出口国供应显著变化的带动。

2024年,澳大利亚仍然是主要供应商,尽管发货量从2023年的3390万吨下降至3130万吨。同时,来自美国的炼焦煤进口量从上一年的800万吨小幅增至830万吨,而俄罗斯的进口量则在2024年几乎翻了一番,达到740万吨。由于从俄罗斯、美国等增加了采购量,导致从澳大利亚的进口炼焦煤减少。

由于印度粗钢产量增加和对高炉 (BF) 路线的依赖,主要钢铁制造商产能利用率的提高将维持对进口焦煤的需求,预计2025年印度炼焦煤进口量将继续增加。

2024年印度动力煤(非炼焦煤)进口下降

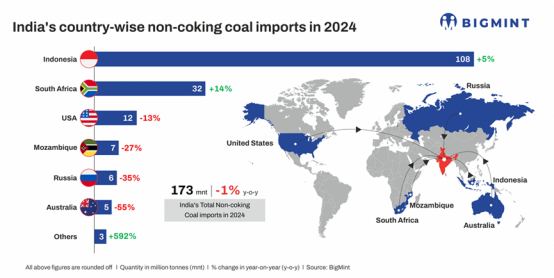

BigMint的数据显示,2024年,印度用于火力发电和其它工业部门的动力煤(非炼焦煤non-coking coal)进口量同比下降 1.3%。

2024年,印度非炼焦煤进口量约为1.73亿吨,而上一年则超过 1.75亿吨。经过连续几年的高速进口量之后,印度的煤炭进口量似乎终于开始下降,尽管这种趋势是否会持续下去还不得而知。

尽管印度国内产量创历史新高,但电力需求的急剧飙升,可能还会推动未来进口量的增加。

国内煤炭产量增加:2024年,印度煤炭总产量增长7%以上,超过10亿吨,而2023年为9.69亿吨。 印度国有煤炭公司CIL的子公司,特别是 MCL 和 SECL,正在实现创纪录的产量激增,从而增加拍卖的国内煤炭供应量。连续几轮商业大宗拍卖后,自有煤矿生产商产量的提高和矿山的运营也促进了国内产量。

政策调整提高了国内拍卖量:为了大幅提高国内煤炭供应量,CIL 已将其电子拍卖的保证金 (EMD) 从 500 印度卢比/吨降低至 150 印度卢比/吨。这一决定旨在提高参与度和竞争力,因为电子拍卖溢价已从23财年的252%大幅下降至24财年的47%。通过降低进入门槛,以刺激投标活动、提高价格实现并增强市场活力。

火力和可再生能源发电量增加:煤炭进口量保持区间波动,因为尽管同比用电量增加,但印度的火力和可再生能源发电量小幅增长。数据显示,2024年火力发电量同比增长超过5%至13,61,433 GWh。

另一方面,根据政府发布的数据,2024年4月至11月(8MFY'25),包括大型水电在内的可再生能源总发电量增至 287,384.14 百万单位 (MU),而上一财年同期为 264,310.99 MU ,同比增长9%。

来自印尼和南非的进口量增加:政府要求进口燃煤发电厂在 2025年2月之前混合进口煤炭,这一期限在 2024 年已延长了多次。由于电力需求增加,用于发电的印尼动力煤进口量同比增长约5%。

另一方面,由于海绵铁产量增加,南非煤炭进口量同比增长15%。 BigMint数据显示,2024年前11个月国内海绵铁产量超过2023年全年水平,很大程度上是由于钢铁生产需求增加。

尽管如此,值得注意的是,印度非炼焦煤进口多年来首次出现小幅下降,特别是在政府将2025财年 GDP 增长率修正为 6.4%(下调24 财年的增长率为 8.2%),这是四年来的最低增长率。

全球通胀和资本成本高企、大选周期过长期间经济活动低迷、全球需求下降导致出口增长乏力及其对国内制造业的影响,是煤炭需求并未完全出现预期激增的一些关键原因,过去几年除疫情期间外都观察到了这种情况。

印度煤炭进口的放缓主要由于阶段性印度国内产量的增加和国内煤炭供应的改善,因此,现在说印度的煤炭进口将受到控制还为时过早。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号