当前位置:

当前位置:

印度

8月份印度动力煤进口环比减少7% 冶金煤下降10%

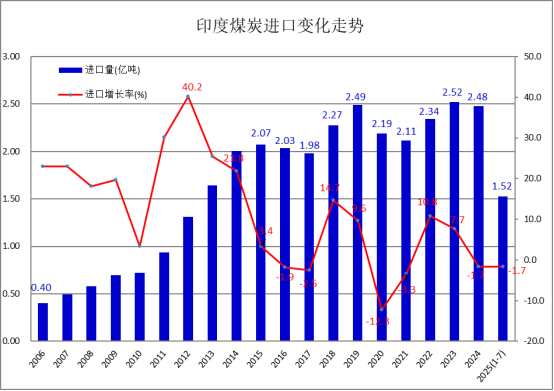

据印度商工部(Ministry of Commerce and Industry)最新发布的煤炭进口数据显示,2025年1-7月,印度煤炭进口量累计为1.52亿吨,较上年同期下降1.7%。

其中,7月份印度煤炭进口量为2156.29万吨,同比减少3.3%,环比下降2.2%。

8月份,印度煤炭需求仍然不振,煤炭进口继续维持连续下降的市场态势。

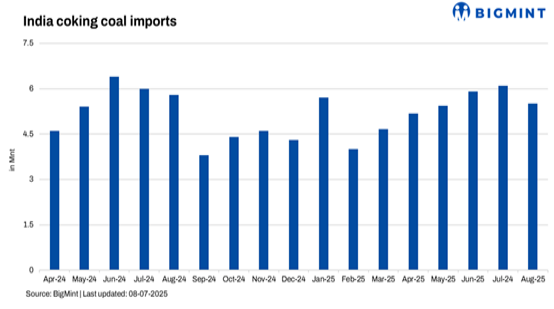

8月份印度冶金煤进口环比下降10%

据印度BigMint 网站9月11日信息, 2025-26财年前5个月(2025年4月至8月),印度冶金煤进口量累计达到2770万吨,同比增长8%。

但2025年8月,印度冶金煤进口量为550万吨, 环比7月份的610万吨下降10%。

印度炼焦煤进口月度变化走势

8月份,澳大利亚仍然是印度冶金煤进口的最大供应国,而进口量却从7月的380万吨下降至250万吨。同时,俄罗斯煤炭的进口量几乎翻倍,从60万吨增加到120万吨;莫桑比克的进口量也增加到70万吨;美国煤炭的进口量8月为零,而7月进口了60万吨;加拿大贡献了20万吨;印度尼西亚提供了10万吨。

导致冶金煤进口减少的因素有:进口焦煤价格环比上涨。8月份优质硬焦煤(PHCC)指数平均价格为每吨202美元(CNF印度),比7月份的每吨193美元大幅上涨了9美元。买卖报价差异导致印度的交易活动减少。

而同期钢筋价格环比下降。高炉(BF)路线的钢筋(Fe500D)价格环比下降1%,孟买出库价为平均每吨48,080卢比,主要由于需求疲软。印度初级钢厂曾预计市场可能反弹,将2025年8月初交货的挂牌价格上调至每吨最高2,000卢比。然而,价格最终走软,库存环比增加超过45%。印度钢铁厂可能会在季风消退后进行焦煤补库。此前预订的到货也预计将在9月份陆续到达。

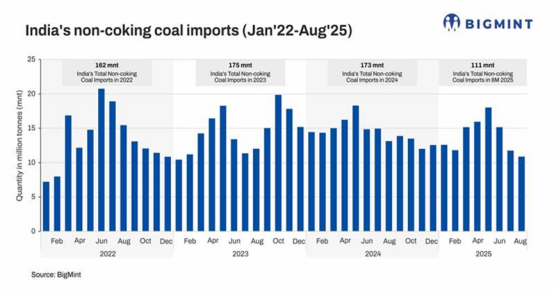

8月份印度动力煤进口同比减少17%、环比下降7%

BigMint 平台9月13日发布的信息显示,2025年8月,印度动力煤(非焦煤non-coking coal)的进口量降至自2022年12月以来的最低水平。当月进口量为1087万吨,环比7月的1161万吨下降7%,较去年8月的1313万吨下降幅度超过17%。

由于印度全国范围内持续的季风降雨,使得国内煤炭生产压力仍然很大,但煤炭进口量还是降至两年半来的最低水平。这表明印度在减少煤炭进口依赖方面取得了显著进展,而减少煤炭进口依赖正是该行业政府政策的关键支柱。

8月份,印尼煤炭出口印度仍位居领先,达到770万吨,月环比增长超过13%;南非出口量为120万吨,环比下降37%。美国8月份出口印度的量为零,而莫桑比克和澳大利亚的出口量月环比略有下降,俄罗斯的出口量略有增加。

8月动力煤进口下降的原因主要有:一是煤炭发电量下降。8月份,印度煤炭发电量环比下降了1.3%,而今年1月至8月煤电量同比下降了2.6%。由于季风提前且高于平均水平,导致高峰需求降低,2025年前8个月的电力需求同比仅增长1.5%,8月份的电力消耗更是低于7月份。

二是国内电煤生产上升,电厂库存充足。8月份,印度动力煤产量达到5040万吨,环比增长8.5%,发运量环比增长6%。然而,与去年同期相比,动力煤产量和发运量都略有下降。

季风季节对煤炭开采和运输造成了干扰,但电厂的煤炭库存仍超过20天,使得对进口煤炭的需求受到严格控制。截至8月31日,印度国内燃煤电厂的煤炭库存达到4745万吨,与去年同期的3719万吨相比增长了27.59%。按实际消耗量计算,库存足以维持22天。

三是海绵铁价格下跌,对南非煤进口的需求降至两年低点。8月份南非煤炭进口量为124万吨,达到两年来的最低水平。随着海绵铁价格跌至多年低点,国内煤炭的掺烧量有所增加。一些参与者据说以90:10的比例将国产煤与进口煤混合使用。由于全球价格波动和船舶运费上涨,国内煤炭仍然是首选。8月份来自美国的煤炭进口停止,而7月份为109万吨,反映出由于更昂贵的海运费用,对进口煤炭的需求减弱。

展望未来,印度动力煤进口可能仍然不振。2025年上半年,印度非炼焦煤进口量达到8900万吨,与去年同期的9300万吨相比,同比下降超过4%。7月和8月的进口量进一步下降。由于电厂库存充足以及印度煤炭公司(CIL)增加对非监管行业的分配,这一趋势可能会持续。预计在排灯节(Navratri-Diwali)期间,电力消耗和煤炭需求将出现节日性的增长,但进口量也不太可能大幅增加。

此前对煤炭征收的费用将被替换为统一的18%的GST税率,预计将降低国内和进口煤炭的成本,压低价格。交易商在新规定于9月22日生效前可能是更加急于清理库存。预计电价也将略有下降。GST税率调整可能会为国内和进口煤炭市场提供一些支持。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号