当前位置:

当前位置:

美国

前4个月美国炼焦煤出口量大幅下降,供应商努力适应关税紧张局势重塑的市场动态

据“标普全球”(S&P Globle)6月4日发布的信息,随着今年关税贸易紧张局势重塑的市场新动态,美国炼焦煤生产供应商正努力适应新变化环境。

由于中美贸易形势的变化,美国冶金煤供应商不得不应对不断变化的市场条件,导致他们将重点转向亚洲其他国家,主要是印度,因为那里对澳大利亚煤炭替代品的需求一直在增长。

这一战略调整是在所有地区整体需求普遍疲软的背景下发生的,这也将持续给美国供应商带来额外压力。

2025年初,美国和中国的关税紧张局势,决定了冶金煤的市场格局。

根据“标普全球海运商品”(S&P Global Commodities at Sea)最新数据,2024年1-4月,美国向世界最大的钢铁生产国中国出口了约259万吨冶金煤,而2025年同期的出口量仅为465,629吨,同比下降了82.1%。且2025年大部分的出口量是在2月4日首次宣布中美互征加高关税之前发的货。

随着美国炼焦煤在中国进口市场的消失,美国的市场参与者不得不适应新变化。据信息灵通人士的消息,已有部分煤炭流向了亚洲其它国家,主要是印度。

2025年初,有几起事件影响了煤炭行业,包括美国弗吉尼亚州南部的Leer South煤矿的全面停产、乌克兰顿涅茨克地区Metinvest's Pokrovskoe煤矿的停产以及波兰Knurow-Szczyglowice冶金煤矿的甲烷爆炸事故。这些事件,加上主要矿商产量的下降,改变了炼焦煤市场动态。

5月12日,美国和中国达成协议,暂时降低关税90天,美国将对中国进口商品的关税降至30%,中国则将对美国商品的关税也相应下降。

在美国,市场的反应有限,参与者认为暂停是一个积极的发展,但并不期望炼焦煤贸易流通量能够恢复。

一位美国交易商表示,关税仍然很高,使得美国煤炭在中国市场的竞争力明显不足。

“美国贸易代表机构”(US Trade Representative)提出的对中国建造和运营的船只征收额外的费用也引发了美国出口商的担忧。最初的提议是对每艘中国船运营商进入美国港口的情况收取100万美元的费用,因而人们担心这些费用可能会减少美国的出口量。

另一位美国交易商表示,最坏的情况已经避免,因此预计由此对煤炭市场带来的影响应该也相对温和。

CAS数据显示,今年1月至4月,美国冶金煤出口约1700万吨,而2024年同期的出口量约为2600万吨,同比下降34.6%。

欧洲仍将是美国冶金煤的主要消费市场,然而,由于欧洲成品钢材市场的压力,需求正在下降。CAS数据显示,2025年1-4月,欧洲进口冶金煤约668万吨,低于2024年同期的818万吨。欧洲买家历史上主要以长期合同购买美国煤炭,对现货需求的重视程度较低。今年以来,煤炭现货需求基本一直处于低迷状态。

印度是美国冶金煤的第二大买家,前4个月从美国进口的炼焦煤约为353万吨。该国仍然是美国煤炭供应商关注的重点,因其需求将持续旺盛。然而,消息人士称,印度买家有多种选择,这可能会对价格造成压力。

巴西也已成为美国冶金煤的重要出口目的地,与其他地区相比,巴西的需求更加稳定,竞争也较少,预计这一趋势将持续。根据CAS数据,巴西在1月至4月期间进口美国冶金煤约305万吨,低于2024年同期的316万吨。

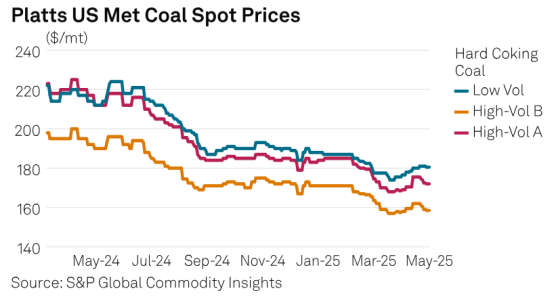

美国冶金煤价格的波动基本反映了外部环境的变化,2025年初在一系列供应中断的情况下略有改善。然而,由于需求下降和对关税影响的担忧增加,价格面临压力,促使买家采取更为谨慎的态度。

由于自2025年初以来美国冶金煤市场存在不确定性,市场参与者之间出现了用进口焦炭替代进口煤炭的讨论。

焦炭消费受地区因素和特定买家的影响,因为有些买家面临焦炭进口限制,这使他们的购买过程变得复杂。

印度于2024年12月26日宣布,从2025年1月1日至6月30日,对低灰冶金焦的进口实施为期六个月的数量配额限制。

一位美国煤炭供应商表示,美国新行政法规预计将保护国内焦炭生产商并减少焦炭进口。

据信息灵通人士的消息,欧洲市场开始出现大量印尼焦炭的供应,因为一些买家选择购买焦炭而不是自行生产焦炭,并且印度严格的进口限制使欧洲成为焦炭供应商的关键市场。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号