当前位置:

当前位置:

美国

天然气成本高昂且不断上升,推动美国煤炭消费再次提高

据路透社(REUTERS)12月3日发布的消息,临近2025年年末,美国天然气市场基准价格正如年初时那样的变化情形演进,再度强势上涨,这对于希望美国进一步削减煤炭使用的人而言,确实是个坏消息。

今年1-3月,由于寒潮和液化天然气出口强劲,美国天然气价格飙升了三分之一。这样一来就促使美国的燃煤发电量增加,因为公用事业公司通过燃烧更便宜的煤炭,而不是燃烧天然气发电来削减成本。

随着2025年接近尾声,似乎出现了一种与年初基本类似的模式:由于天然气价格接近三年高点,并给电力供应商的预算带来压力,燃煤发电量正在上升,而燃气发电量则有所减少。

2025年1-3月,美国天然气期货价格上涨了35%

而从9月以来又出现再次上涨

低温天气和液化天然气创纪录的出口,是推动美国“气转煤”现象的主要因素,当然,美国华盛顿的政策对煤炭行业的支持也在推动煤炭消费。

根据 Ember 的数据,燃煤发电每千瓦时(kWh)的二氧化碳(CO₂)排放量比燃气发电高出约 75%,因此随着美国煤炭发电量的增加,电力行业的排放量势必会上升。

但公用事业在努力控制消费者成本的同时,还需确保电力供应满足需求,因此许多公用事业将把更高的排放视为确保本冬季电力供应可靠且经济的必要部分。

天然气价格高涨的苦楚

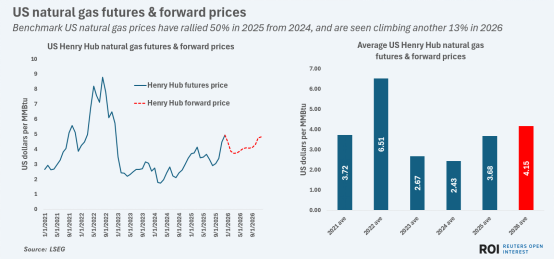

自9月底以来,在供暖用气需求上升以及液化天然气(LNG)出口持续强劲(今年迄今已创下新高)的共同作用下,美国基准的亨利枢纽(U.S. Henry Hub)天然气期货价格已上涨超过40%。

LSEG数据显示,近期该价格的上升幅度超过了2025年初的上涨水平,年初时的期货价格从每百万英热单位(MMBtu)约3.50美元上涨至3月的约4.50美元。

而截至目前,本周的价格已突破每百万英热单位4.90美元,并还向着自2022年底以来可能首次突破5.00美元的水平迈进。

2025年美国基准天然气价格较2024年上涨50%

预计2026年将进一步上升13%

据LSEG的数据,目前期货市场并未将本冬季价格突破5美元大关的可能性计入定价考虑,预计到明年3月底的平均价格约为4.24美元/百万英热单位。

预计2026年全年亨利枢纽天然气期货价格平均将为4.15美元/百万英热单位,这也将是自2022年以来美国天然气平均年度价格的最高水平,并将标志着美国的天然气价格连续第三年上涨。

依靠煤炭发电支持

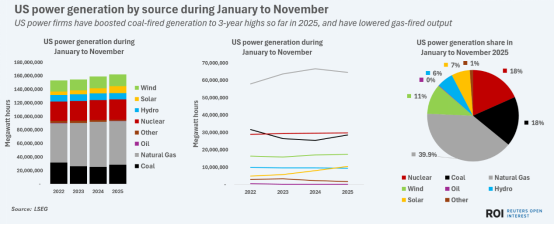

据 Ember 称,美国电力将继续依赖约 42% 的天然气发电供应,因此基准天然气成本若再上涨 10% 或更多的情况,肯定不会受到该行业的欢迎。

为了避免支付高昂的天然气费用,美国的几家公用事业公司可能会选择增加燃煤发电量,同时削减燃气发电,以降低成本。

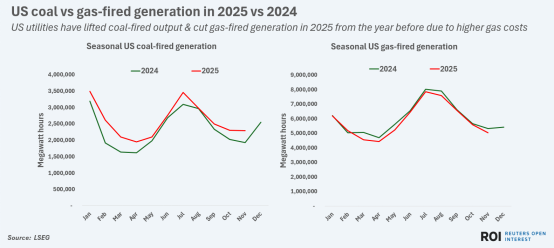

据LSEG的数据,2025年第一季度,公用事业公司采取了类似的策略:美国燃煤发电量较2024年同期增长了21%,而燃气发电量则较去年同期下降了约3%。

由于天然气成本上升,2025年美国公用事业公司

提高了燃煤发电量,并减少了燃气发电量

自9月以来,美国煤炭发电量上升、天然气发电量下降的趋势再次显现。10月和11月的煤炭发电较去年同期增长约16%,达到这两年同期以来的最高水平。

与此同时,10月和11月的燃气发电量较去年同期下降3%,其中11月的发电量为三年来同期月度最低水平。

随着2025-26年冬季首次重大寒潮即将来袭,而天然气价格正接近新的多年高点,12月的燃煤发电量很可能进一步攀升。

2025年,美国电力公司将燃煤发电量

提升至三年来最高水平,同时降低了燃气发电量

对于那些同时拥有燃煤发电厂和燃气发电厂的公用事业公司来说,由于燃气成本高昂,提高燃煤发电量与增加燃气发电量相比更具有经济意义。

LNG与电力部门的关系趋紧

与液化天然气(LNG)出口商的竞争加剧,是公用事业公司面临的另一个担忧。

美国液化天然气(LNG)向全球买家销售,一直是特朗普政府能源议程的核心内容,并得到了美国能源行业的广泛欢迎。

然而,美国的发电厂对激增的液化天然气(LNG)出口却不太情愿,因为若出口越多的LNG,意味着发电厂的天然气供应可能会减少。

Kpler的数据显示,2025年前11个月,美国液化天然气(LNG)出口量约为7.5亿吨,创同期历史最高纪录。

预计在年底的最后几周,液化天然气(LNG)出口销售可能会进一步增长,因为欧洲和亚洲的主要买家正在为即将到来的冬季提前储备货物。

如果更高的销售速度与国内供暖需求的延长期相吻合,天然气价格可能会保持坚实支撑,并可能出现阶段性上涨。

这种价格波动的环境,可能会进一步促使减少天然气发电,转而更多地依赖煤炭发电,即使这样会导致电力排放持续上升。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号