当前位置:

当前位置:

澳大利亚

澳大利亚煤矿的困境,给印度冶金煤供应安全敲响警钟

据能源经济与金融研究院(Institute for Energy Economics & Financial Analysis - IEEFA)10月15日引述“印度商业在线”(The hindu business line)的题为《In Australian coal miners’ woes, a warning for India》的报告表示,澳大利亚冶金煤煤矿的困境给印度的进口供应敲响了警钟。

报告称,印度为满足日益增长的钢铁需求,而正在推动建设更多高炉,这引发了一个关键担忧,也就是将导致冶金煤进口量增加。产业高层在9月举办的印度钢铁协会焦煤峰会(Indian Steel Association’s Coking Coal Summit)上指出了这种对冶金煤进口依赖的风险。

印度目前约90%的冶金煤需求依赖进口,2025年前8个月,近一半的进口煤来自单一国家——澳大利亚。

澳大利亚煤矿的声明表明,印度的冶金煤进口供应安全风险正在上升。澳大利亚是全球最大的冶金煤出口国,其生产的冶金煤包括用于高炉的焦煤和喷吹煤,主要产自昆士兰州。

然而,数据分析公司伍德麦肯兹(Wood Mackenzie)警告称,到2050年,澳大利亚需要新增超过1亿吨/年的硬焦煤(HCC)矿山产能,才能得以避免供应短缺。

一个可能加剧这一供应缺口的因素就是昆士兰州于2022年推出的具有争议性的累进矿权资源使用费( Royalty )制度。根据该制度现行规定,煤炭价格越高, Royalty 税率也越高。

近几周,澳大利亚主要的冶金煤矿商公布了财务结果,同时借机强调了昆士兰州的 Royalty 税率正在阻碍对新矿产能的投资。

长期冶金煤投资前景存疑

澳大利亚对印度出口冶金煤的两大关键供应商——必和必拓(BHP)和怀特黑文煤炭公司(Whitehaven Coal)——曾公开批评昆士兰州的 Royalty 制度。

必和必拓(BHP)是全球最大的矿业公司,通过其必和必拓-三菱联盟(BMA)合资企业,也是澳大利亚领先的冶金煤出口商。该公司是印度钢铁制造商的关键供应商。此前公司声明披露,其40%的冶金煤出口销往印度。

在 Royalty 制度方面,必和必拓(BHP)已明确表态。在其最新公司声明中,首席执行官迈克·亨利(Mike Henry)表示,必和必拓“不会在昆士兰州投入任何增加的资本,原因在于成本和风险”,并补充称,提高 Royalty 意味着该州对长期项目而言“已不再具有投资价值”。

BHP公司最新的《经济与商品展望》(Economic and Commodity Outlook)进一步强调了这一立场,指出“随着昆士兰州的资源税 Royalty和审批环境对长期资本投资仍不友好,新的海运冶金煤出口供应将面临越来越大的挑战”。

怀特黑文公司首席执行官保罗·弗林(Paul Flynn)也表达了类似的担忧,强调昆士兰州的Royalty 制度已经将资本投资推向新南威尔士州(NSW)。然而,由于新南威尔士州的生产以动力煤为主,这种转变可能会限制未来冶金煤产能投资的增加——这引发了印度方面的担忧。

澳大利亚另一家跨国煤炭生产供应商皮博迪(Peabody)也对 Royalty 制度提出了批评。8月下旬,其首席财务官马克·斯珀贝克(Mark Spurbeck)表示:“昆士兰州的一些冶金煤生产商在当前价格下挣扎甚至面临倒闭的情况下, 现行Royalty 制度已与行业基本面脱节。”

而与此同时,昆士兰州政府却仍然坚持排除对煤炭 Royalty 方案进行修改的可能性。

印度解决方案——着眼澳大利亚以外的煤炭

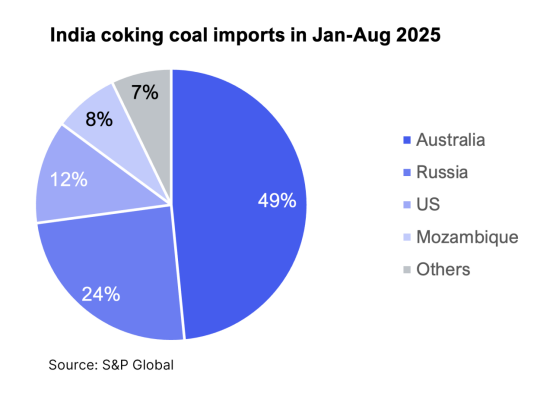

据标普全球(S&P Global)的数据,2025年1-8月,印度共接收进口焦煤5450万吨。其中,澳大利亚供应2640万吨(占49%),俄罗斯供应1330万吨(占24%),美国供应670万吨(占12%),莫桑比克供应420万吨(占8%)。

鉴于安全风险日益加剧,印度正在探索新的途径,以实现其焦煤进口多元化供应。

自2020年以来,俄罗斯对印度的焦煤出口从400万吨(约占7%)增加至2024年的1600万吨(22%)——短短几年内增长了四倍。同期,澳大利亚在印度进口中的份额下降了40%,而美国、莫桑比克和南非等其他国家则相应增加了印度市场的份额。

尽管印度正在拓宽其供应来源,但仍存在障碍。例如,新的贸易路线并不总是可行的。以JSW钢铁公司为例,由于物流难题,该公司最近不得不暂停从蒙古采购焦煤的计划。

为应对供应风险,印度钢铁制造商正在投资海外矿山,同时在印度政府“焦煤使命”(Mission Coking Coal)计划下扩大国内生产。印度政府的相关举措已使本国焦煤产量从2021财年的4479万吨,增至2025财年的6647万吨,2030年的目标是达到1.4亿吨。

然而,安永帕特农(EY Parthenon)与印度钢铁协会(Indian Steel Association)的一份新的报告指出,目前的国内生产中,几乎很少有产品能满足工业规格要求。因此,这些措施总体上将有助于减少对澳大利亚的依赖,但无法完全消除这种依赖。

从长远来看,印度必须减少对焦煤进口的依赖,并考虑替代技术路线。政府已经制定了一项激励方案,鼓励二级钢铁生产商在电弧炉(EAF)中回收废钢,这可以降低对冶金煤的依赖。此外,印度可以在长期内投资基于绿色氢气的直接还原铁(H₂-DRI)。

印度国产绿氢的未来应用,有望为其快速增长的钢铁行业带来重大的能源安全红利。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号