当前位置:

当前位置:

俄罗斯

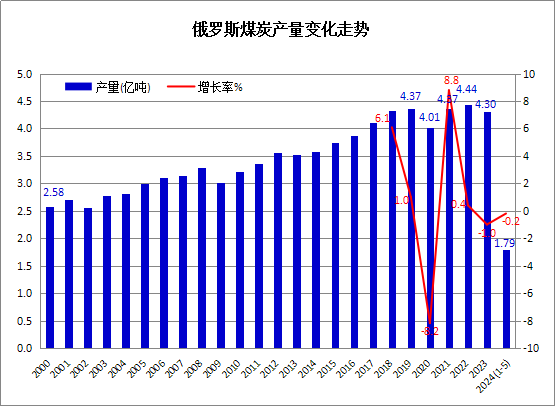

2024年1-5月俄罗斯煤炭产量同比下降0.2%

据俄罗斯联邦统计局 (Росстата)6月26日发布的最新工业生产统计月报快报数据显示,2024年1-5月,俄罗斯煤及褐煤产量累计为1.79亿吨,比上年同期下降0.2%,这是今年以来首次出现煤炭产量由升转降。

前5个月俄罗斯煤炭产量中,炼焦煤产量4730万吨,比上年同期增长10.3%;其它烟煤(非炼焦烟煤)产量8250万吨,同比下降3.7%;无烟煤产量为950万吨,同比下降18.2%;褐煤产量3990万吨,同比增长1.2%。

5月份,俄罗斯煤及褐煤产量为3500万吨,同比下降2.2%,环比下降0.7%。其中,炼焦煤产量940万吨,同比增长10.5%,环比下降1.2%;其它烟煤产量1680万吨,同比下降6.8%,环比增长3.9%;无烟煤产量180万吨,同比减少30.6%,环比增长4.4%;褐煤产量730万吨,同比增长4.8%,环比下降10.4%。

Kpler:1-5月俄罗斯海运煤炭出口同比下降19.1%

开普勒(Kpler)船舶追踪数据显示, 2024年5月份,俄罗斯海运煤炭出口量大幅下降,当月出口量为1343.16万吨,同比减少21.8%,环比下降5.2%。

1-5月份,俄罗斯海运煤炭出口量累计为6403.72万吨,同比下降19.1%。其中,向中国大陆出口2483.67万吨,同比下降27.8%,占其出口总量的39%。

另据俄罗斯CAA网站信息,今年前5个月,俄罗斯煤炭出口总量为8060万吨,比去年同期减少960万吨,同比下降10.6%。

俄罗斯将通过“国际南北运输走廊”向印度出口煤炭

据外媒近期报道,俄罗斯总统顾问列维京在和伊朗驻俄罗斯大使会见时表示,俄罗斯近期将通过“国际南北运输走廊”向印度出口煤炭,第一列载有煤炭的俄罗斯货车即将抵达伊朗南部的阿巴斯港。

俄罗斯国家铁路公司负责人贝拉扎罗夫表示,俄罗斯与伊朗应加强铁路运输合作,近期拉什特—阿斯塔拉铁路建设协议的签署符合两国以及周边地区国家的利益。

在面临着来自西方制裁压力日益增长的背景下,俄罗斯正寻求扩大其贸易路线,而利用伊朗的铁路网络可以帮助俄罗斯煤炭更便利的进入印度。印度是这个世界上最大的煤炭消费国之一,有着不断增长的市场。

拟议的路线将使用国际南北运输走廊(INSTC),该走廊通过伊朗连接俄罗斯和印度。这条走廊预计将大大减少两国之间货物运输的时间和成本。

有报道指出,这条路线预计将比苏伊士运河这条传统路线便宜30%,距离缩短40%。

此外,正在进行的拉什特-阿斯塔拉铁路项目(Rasht-Astara)是国际南北运输走廊东部铁路网的关键一环,在未来三年内完工后,将在促进这一贸易方面发挥关键作用。

美国进一步扩大对俄罗斯煤炭行业的制裁

据CCA网站信息,6月中旬,美国宣布对俄罗斯实施新制裁,美财政部进一步扩大了对俄罗斯煤炭公司的制裁名单。此前,SUEK、Mechel 和 Sibantratsit 已被列入美国制裁名单。这次又将埃尔加煤炭综合体(Elga Coal Complex)、库尔斯塔集团(Koulstar group)和煤炭公司 Mairykhsky 露天矿等都被列入 SDN 名单。

对埃尔加公司的封锁制裁包括相关的采矿、煤炭洗选加工、运输和港口资产。Elgaugol 是 Elga 的一部分,拥有 Elga 煤炭矿区地下资源的开采许可证。根据 JORC 分类,该矿床的焦煤储量达到 22 亿吨。

Elga 公司2023年煤炭产量2270 万吨,比上年增加 220 万吨,同比增长10.5%。今年1-5 月,该公司成功将产量提高至 1060 万吨,同比增长28.3%。

埃尔加公司被列入美国制裁名单,将加剧该公司在实施埃尔加项目方面的挑战,包括生产和出口,以及该公司目前正在远东地区修建的通往楚米坎港的铁路。

针对 Coalstar 控股公司的制裁适用于 Bogatyr 露天矿(新西伯利亚地区)、远东地区的 Aurora 和 Coalstar 海运码头项目以及物流公司 Coalstar Trans。该露天矿已探明储量为 3 亿吨优质无烟煤,预计资源量为 24 亿吨,原定于 2024年投产。

2023年,Mairykhsky 露天矿(之前由 Coalstar 控制)产量削减至 200 万吨,较 2022 年下降29%。该公司的动力煤储量总计 2.2 亿吨。煤炭产能每年超过400万吨。Mairykhsky 露天矿拥有 Beyskoye 煤炭矿床的勘探和开采许可证,资源量为 50 亿吨。

考虑到 SUEK、Mechel、Sibanthracite、Elga、Coalstar 和 Mairykhsky 露天矿的产量,制裁将导致俄罗斯2024年煤炭出口供应减少约6000万吨。如果制裁制度继续存在,到 2025年,约有8000-9000万吨煤炭将无法进入市场。

因此,自2024年初以来,俄罗斯30%的煤炭出口受到美国制裁的影响,导致全球对包括喷吹煤(PCI)和无烟煤在内的优质动力煤和冶金煤的供需失衡。

俄罗斯优质动力煤和冶金煤原料出口供应资源的流失,将无法在世界其它市场上得到弥补,因为印尼、南非和哥伦比亚的动力煤和冶金煤质量无法与俄罗斯的相媲美,而澳大利亚的增产能力有限。

因此,这可能会推升高热值6000千卡/千克动力煤的价格以及优质炼焦煤、喷吹煤和无烟煤的市场价格。

贝加尔边疆铁路和西伯利亚大铁路的吞吐能力有限,阻碍了远东港口转运量的增长,而由于运费较低,远东港口的物流最适合运往亚太市场。

对于通过俄罗斯西北和南方港口的煤炭出口来说,当前价格低加上高昂的铁路运输成本和港口装卸费用,导致出口供应无利可图,迫使俄罗斯煤炭公司暂停出口、减少产量,甚至已出现关闭采矿设施并削减新建煤矿项目的情况。

(编辑:吕晴)

京公网安备 11010502038610号

京公网安备 11010502038610号