当前位置:

当前位置:

南非

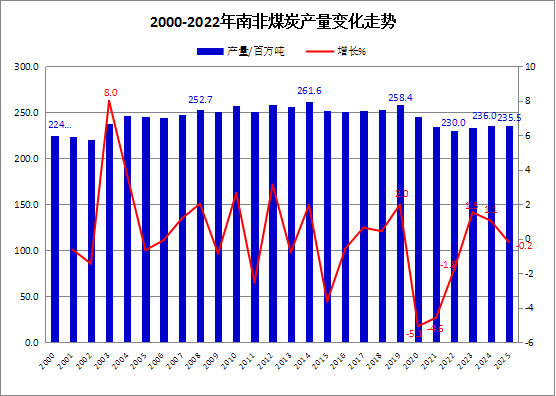

2025年南非煤炭产量2.355亿吨,同比微降0.2%

据南非矿业理事会(Minerals Council South Africa) 2月9日发布的年度矿业报告(FACTS AND FIGURES 2025)数据显示,2025年,南非煤炭总产量为2.355亿吨,与2024年的2.36亿吨的生产水平基本相当,微降0.2%。

煤炭仍是南非能源部门的支柱。所产烟煤占绝对主导地位,占煤炭总产量的99%,无烟煤占剩余的1%。

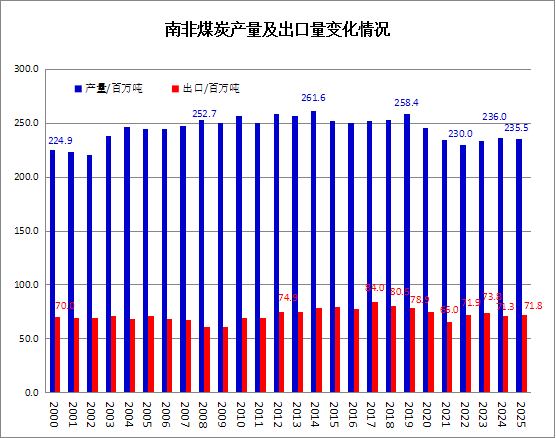

2025年,南非煤炭需求主要由国内消费驱动。最大的需求来源——也是生产的首要驱动力——是用于发电的煤炭。 Eskom在其向南非国家电力监管机构(NERSA)提交的多年价格确定(MYPD)6号文件中报告称,2024/25财年其燃煤电站消耗了约1.08亿吨煤炭。萨索尔(Sasol)是另一大消费户,在其运营中使用了约3000万吨至4000万吨煤炭。这两家企业合计消耗了2025年总煤炭产量的近三分之二,成为驱动生产的首要拉动力。

除国内使用的煤炭外,剩余三分之一的产量旨在销往出口市场。SARS数据显示,2025年约有7200万吨煤炭被用于出口。煤炭出口量中,94%通过私企运营的理查兹湾煤码头(RBCT)和Transnet运营的理查兹湾港处理,其余6%则通过陆地边境运往邻国。

在出口目的地方面,亚洲是最大的出口市场,占总出口量的约80%。在亚洲市场的内部,印度是最主要的进口国,购买了南非煤炭出口量的约46%。欧洲市场占出口量的10%,较2024年的9.3%略有上升,而非洲市场占剩余的10%,煤炭货物主要出口运往北非、东非和西非各国。

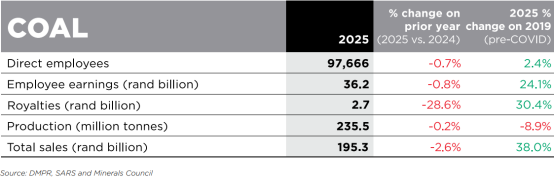

2025年,南非煤炭行业就业人数自新冠疫情导致就业下降的四年来首次再出现下降,降至约97,600多名员工。这一降幅并不显著,但很可能反映了该行业在应对当前价格压力以及国内和全球煤炭需求变化挑战的结果。

南非煤炭行业持续面临产品运往出口市场铁路运力不足问题。尽管2025年Transnet在RBCT线路上的运营表现有所提升,但制约因素依然存在。目前通过RBCT的出口量年化率为5680万吨,较2024年的5190万吨有所增长。然而,RBCT的设计运力为9100万吨,目前其运营能力仅为潜在产能的一半左右。Transnet通过运营和改革举措,目标是将运力提升至8100万吨,仅略低于2017年创下的8400万吨的出口纪录。

未来展望

对煤炭行业影响最大的国内政策是2025年发布的《国家电力规划》(IRP 2025),该规划预测国内煤炭消费量将大幅下降。根据新《国家电力规划》,到2042年, 南非电力公司(Eskom)的装机容量中基于煤炭的发电占比将从目前的59%降至11%。除非燃煤电厂采用碳捕获或其他清洁技术,否则这意味着Eskom的年煤炭用量将从目前的1.08亿吨降至约4000万吨,减少约6200万吨。种种迹象表明,都预示着未来二十年南非煤炭行业及生产前景面临严峻挑战。

然而,似乎世界对煤炭的态度也正在转变,该商品的乐观情绪好像有所回升。

支撑这一趋势的有两个关键因素。首先,美国特朗普政府推出的政策变革,允许金融机构重新投资于化石燃料,包括向世界银行、国际货币基金组织等机构施压,要求增加对这些行业的支持。

其次,人们越来越认识到,在短期内,煤炭仍将是满足基荷电力需求的关键,尤其是在全球人工智能驱动的电力需求激增,而南非输电网络扩建滞后、限制可再生能源整合的情况下。总体而言,这些动态表明,煤炭在近中期的前景仍然乐观。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号