当前位置:

当前位置:

其他

2025年新加坡炼焦煤会议的五大要点

据标普全球(S&P Globle)6月5日发布的信息,在由新加坡交易所商品部(SGX Commodities)组织的新加坡国际钢铁周(Singapore International Ferrous Week)中的两天活动——2025年新加坡焦煤会议(Singapore Coking Coal Conference 2025)上,关税相关问题、工业脱碳以及中国的消费都是最热门的话题。该会议于5月29日至30日举行,以下是“标普全球全球商品洞察”(S&P Global Commodity Insights)整理的5个关键要点。

1、关税和贸易(Tariffs and trade)

会议的早期阶段,美国关税问题成为焦点。标普全球评级亚太区首席经济学家路易斯·库伊斯(Louis Kuijs)表示,这将降低美国和国外的增长率,同时提高美国的通货膨胀率。库伊斯说:“当然,中国一直是美国贸易政策最明显的目标之一。”“预计在一切尘埃落定后……中国可能仍将面临美国的高额关税,这将对出口、投资以及整体增长产生负面影响。”

库伊斯指出,虽然美国的关税将影响全球经济,但不会使它们停滞不前。

他还指出,出口依赖型经济体将受到最大影响,而印度、菲律宾和印尼等更多依赖国内市场的经济体受影响最小。

M Resources的首席商务官蒂姆·皮尔斯(Tim Peirce)表示,过去六个月由于监管环境负担不断加重,经济环境变得极其艰难。

“商品洞察”(Commodity Insights)的首席分析师保罗·巴塞洛缪(Paul Bartholomew)表示,在2025年下半年,美国的现货价格会稍微趋于平稳。

自今年年初以来,普氏(Platts)评估的美国(印第安纳州)HRC出厂价在3月19日上涨了38%,达到每吨950美元,然后又在6月3日再次下跌11.5%,降至每吨840美元。

2、需求(Demand)

会议参与者表示,作为全球第一和第二大钢铁生产国的中国和印度,随着他们钢铁产业的蓬勃发展,对冶金煤的需求也在不断增加。

巴塞洛缪说,在印度有一个‘大焦煤故事’(big coking coal story),因为印度正在建造许多主要专注于生产平板钢和高质量产品的高炉。

能源经济与金融分析研究所(Institute for Energy Economics and Financial Analysis)的首席能源金融分析师西蒙·尼古拉斯(Simon Nicholas)表示,在钢铁产量增加的情况下,到2050年需要新建超过1亿吨的硬焦煤生产能力。

然而,根据大宗商品洞察首席分析师曹思雅(Sylvia Cao)的说法,由于缺乏新的供应资源,2025年澳大利亚和美国的焦煤出口可能会放缓。

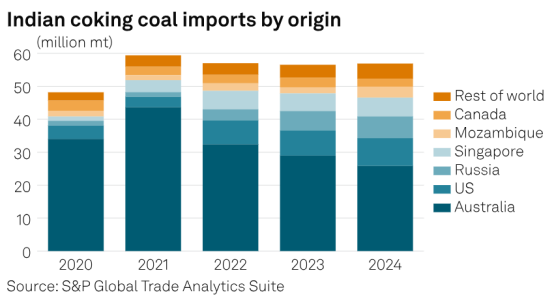

与此同时,曹思雅还表示,印度将使努力其焦煤进口供应多样化,以支持钢铁产业的扩张。

蒙古矿业公司(Mongolian Mining Corp.- MMC)执行董事兼首席执行官戈托夫(Battsengel Gotov)表示,在全球主要焦煤生产商制定计划时,蒙古不太可能成为印度的主要供应商。

戈托夫说,他回忆起2012年MMC曾向印度生产商出口过两批货物,以“了解”向海外市场出口焦煤的情况。之后,我们决定显然这并不值得这么做。

2012年,蒙古曾向印度出口了一些煤炭货物,但将煤炭通过铁路运输5000公里,至俄罗斯远东纳霍德卡港口,然后再通过船舶运往印度,在物流上对供应商来说就是不可行的。

3、脱碳(Decarbonization )

能源经济学家、贸易公司HMS Bergbau AG创始人谢尔尼考夫(Lars Schernikau)博士表示:“随着主要钢铁制造商努力实现零碳排放,所谓的绿色钢铁……将显著更贵……几乎像一个独立的产品类别,对吧?谁会为此买单?”

谢尔尼考夫认为钢铁行业需要大量的教育培训,了解什么是绿色,什么不是绿色,以及相关的成本和投资。

然而,塔拉科商品公司(Tarraco Commodities)创始人兼首席执行官吉尔伯托·卡多索(Gilberto Cardoso)表示,2024年宣布的全球新钢铁产能中,有93%将基于电弧炉,显示出明显的向低碳路线转变。

能源经济与金融分析研究所的尼古拉斯(Nicholas)表示,由于EAFs依赖直接还原铁和废钢,碳捕获与碳储存不太可能在高炉脱碳中发挥重要作用。

根据Agora Industry的数据,Nicholas表示,预计到2030年,基于DRI路线的低碳钢产能项目将达到约9600万吨,相比之下,结合CCS与煤基高炉-转炉(BF-BOF)路线的产能项目则较少。

引用商品洞察的数据,曹表示,欧盟的碳成本上升和监管压力正在“激励”钢铁制造商转向低碳钢生产,并指出25家BF-BOF钢铁厂中有21家计划过渡到电弧炉和直接还原铁单元。

澳大利亚煤炭协会(Coal Australia)首席执行官斯图尔特·博金(Stuart Bocking)表示,尽管政府提出了许多潜在的补贴来鼓励这一举措,但在澳大利亚并没有取得太多进展。

4、保护主义(Protectionism)

中国向超过200个国家出口钢铁,但反倾销和保护性关税以及通常高关税使得情况更加困难,巴塞洛缪表示,中国的成品钢出口量可能在2025年降至9100万吨。

与此同时,Balta SA的管理合伙人南达(Jitendra Nanda)表示,主要供应低灰冶金焦炭的大供应商在印度市场上的准入量大幅减少。印度从1月1日至6月30日对进口低灰冶金焦炭实施了数量限制。

“在实施限制后,预计贸易量将大幅减少,"南达说,"波兰出口可能更多地集中在欧洲市场,而印尼和中国的出口可能会瞄准东南亚和其他地区,如欧洲,以弥补印度市场准入的减少。

5、关注中国(China watch )

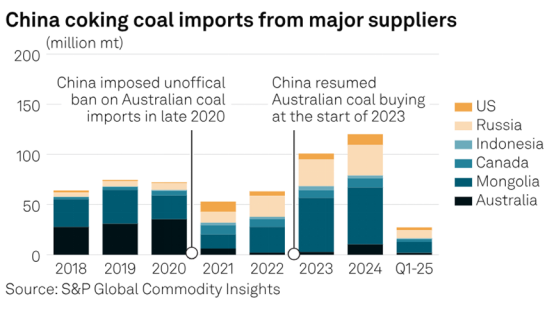

中国经济发展前景仍然是一个关键因素。数据显示,2024年中国炼焦煤进口量从2023年的1.03亿吨增加到1.22亿吨。

MMC引用的数据表明,2024年蒙古是中国最大的炼焦煤供应国,占中国炼焦煤进口总量的46%,其次是俄罗斯占25%,美国占9%。

巴塞洛缪表示,中国基础设施建设的钢铁消耗已经超过了房地产建设方面。中国制造业也一直是表现最强劲的行业,但关税不确定性效应“开始逐步显现”。

由于美国贸易关税问题和中国潜在的钢铁减产,因此对冶金煤市场前景的看法将要十分谨慎。

“如果中国钢铁在2025年减产2000万吨至5000万吨,将对钢铁消费和原材料价格产生巨大影响,” 雄伟岩石资源公司(Majestic Rock Resources)的Lin Yankai说。他相信,在这种情况下,国内的煤矿可能会生存困难。

据他称,中国消费仍然是市场前景的关键驱动力。然而,目前中国的钢价较低。他补充说,即使没有美国的关税问题,中国的炼焦煤市场价格已经面临压力。他还指出,2024年第四季度中国大多数钢铁厂由于现金流问题正面临亏损,但他们仍在生产。

Oluma Resources公司管理合伙人兼首席商务官Ted O'Brien也表示,中国是美国煤炭的重要买家,退出中国市场将对美国的煤炭供应商产生负面影响。

他还指出,当前由于需求疲软,全球市场面临供应过剩。美国煤炭供应商也正在为在东南亚或印度的任何小规模现货市场机会而竞争。

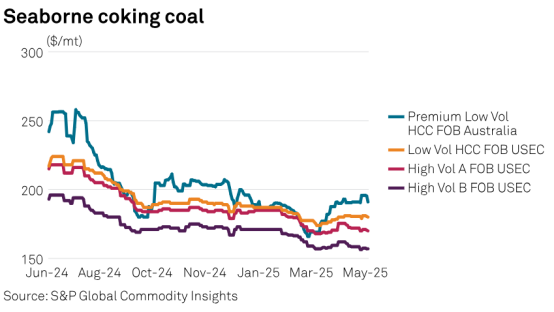

尽管近几个月来澳大利亚炼焦煤价格一直维持在每吨 220 美元以下(这是许多澳大利亚矿商的关键成本水平),但 Square Resources 公司贸易和营销副总裁 Myles Perrin 认为,中国的不太乐观前景对澳大利亚煤炭市场的影响会小于对美国市场的影响,这主要是由于澳大利亚的供应有限。

(编辑:吴晶)

京公网安备 11010502038610号

京公网安备 11010502038610号